目次

共済と保険、知っておくべき違いとは

日本で家を守る保険は、「火災保険」と「火災共済」の2種類しかありません。

共済と保険は、とても似ています。

そこが同じならかまわないと思っている人は、多いのではないでしょうか。

何が違うのかと思って調べてみても、知りたい情報にはなかなか辿り着きません。

取扱金融機関が一方は「損害保険会社」もう一方は「各種共済団体」だとか、「保険金・給付金」を共済では「共済金」と呼んでいるだとか、そんな情報は利用者にとってたいしたことではありません。

本当に知っておくべき「違い」は、そういうことではないので、知っておかなければならない「違い」を紹介します。

「保険」と「共済」の違い

保険

顧客のニーズや家の状態によって、細かくプランニングできることが長所です。

共済

ある程度の決まったセットプランしかない代わりに、口数契約できることが特徴です。

「共済が安い」のは契約口数が少ないから

「火災共済のほうが安い」と思っている人は、契約口数が少ないからです。

目安は、1口あたり補償額10万円だと考えてください。

「20口も契約している」と聞くと、しっかり備えている気がしますが、実際は200万円分です。

万が一、家が全焼してしまった場合、200万円で何ができますか?

10倍の2,000万円分の補償が必要ならば、口数も10倍の200口で、掛け金も10倍です。

見積もって比べることが大切

今はネットで簡単に見積ることができる時代なので、「火災保険」と「火災共済」を見積もってみてください。

補償の基本である「家(建物)の補償」を同じ金額に設定すると、保険も共済も月々の保険料(掛け金)は、ほとんど同じ金額か、保険の方が安くなることもあります。

これは、保険の方が「細かいプランニングが可能で、必要な特約だけをセットできる」ことと、「10年までの長期契約割引が入る」ことで差がつきます。

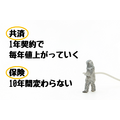

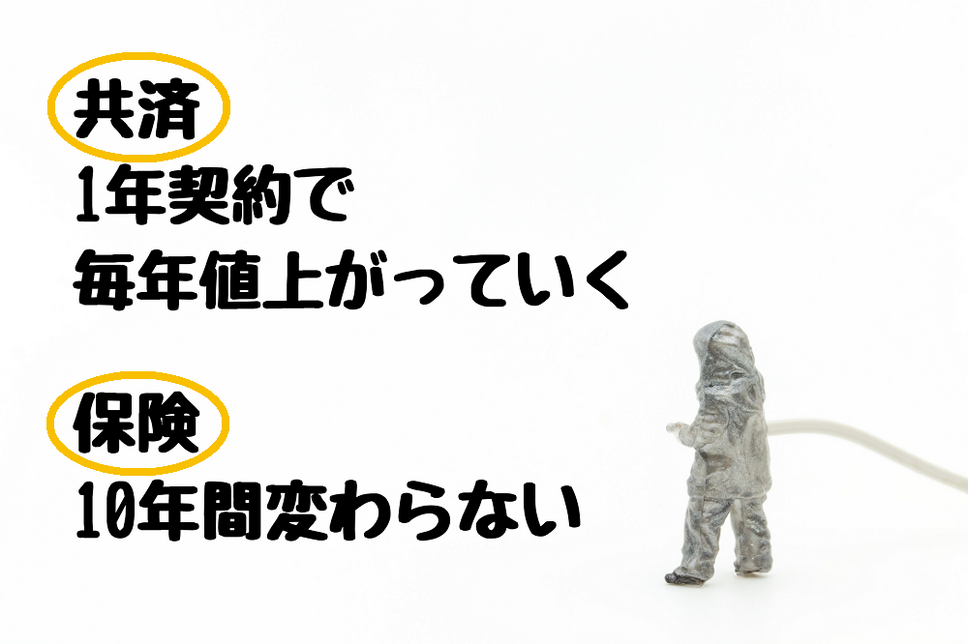

契約期間が違う

共済は、最長でも1年ごとに契約更新するシステムのため、長期契約割引率では保険に軍配が上がります。

長期契約のメリットは、割引率だけではありません。

ただでさえ地震や台風などの自然災害の多い日本では、損害保険の保険料を計算する際に使う「基準料率」がどんどん上昇しています。

近年の災害状況を鑑みて、多い時は年に数回ペースでの料率改定を余儀なくされています。

保険期間中に料率が高くなっても、契約時の保険料が途中であがることはあり得ません。

・ 1年契約で毎年値上がる

・ 10年間変わらない金額を払う

どちらを選びますか。

一部損の時にもらえる金額が、全然違う

前述の例、建物補償金額2,000万円の契約で、いくらもらえるでしょう。

家の保険は「損害補償」なので、生命保険のように何かあったら2,000万円がもらえるわけではありません。

何かあった場合の「修繕や新規調達にかかった金額(実費)のうち、2,000万円まで支払いますよ」という契約です。

家の保険は「どのくらいの被害を受けたか」によって支払われる額が変わってきます。

満額が支払われるのは、「全損(全壊・全焼)」の場合のみ

被害状況によって「全損・大半損・小半損・一部損」と分けられ、補償額の上限が変わってきます。

全損~小半損の場合は、保険でも共済でも減額率にそれほどの違いはありません。

しかしながら、「一部損」では、大きな差が出ます。

【例】建物補償2,000万円の契約

「地震による被害で数カ所の壁にヒビ・剥落」 修繕費用60万円

被害額(3%~20%)

補償額 100万円~400万円

被害額 50万円超100万円以下

補償額 1口あたり2,000円(上限20万円)

60万円の損害が出ていても、補償されるのは20万円までです。

200口入っていても、上限は20万円までなのです。

*火災保険は全社共通

*火災共済は、大手共済の一例です

見積もりをとってしっかり選びましょう

何もないのがいちばんです。

保険は、何もないようにと願って契約する御守りのようなものだと言われます。

助けになる保険はきちんと見積もりをとってしっかり選びましょう。(執筆者:仲村 希)