近年は働き方が多様になり、自営業として働く人が増えました。

特に最近目立つのが、サラリーマンの夫の扶養に入っている女性が、趣味や特技を生かしてプチ起業するケースです。

そのような人の中には、配偶者控除や配偶者特別控除の範囲内で働くことを希望している人も多いようです。

そこで、サラリーマンが年末調整の時期を迎えた今、配偶者控除や配偶者特別控除を受けられる条件や、年末調整で注意すべき点について、国税庁のホームページや税務署への問い合わせなどを通して調べてみました。

目次

配偶者控除や配偶者特別控除を受けられる条件

国税庁のホームページには、納税者が配偶者控除または配偶者特別控除を受ける場合、配偶者は以下の条件をすべて満たす必要があると書いてあります。

配偶者控除

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

引用:国税庁「No.1191 配偶者控除」

配偶者特別控除

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 年間の合計所得金額が38万円超123万円以下(令和2年分以降は48万円を超え133万円以下)であること。

引用:国税庁「No.1195 配偶者特別控除」

なお、「生計を一にしている」について税務署に電話で確認したところ、住所を別にしていても控除を受ける人と生計を共にしていることが証明されれば問題ないという回答を得ました。

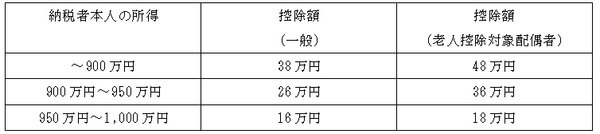

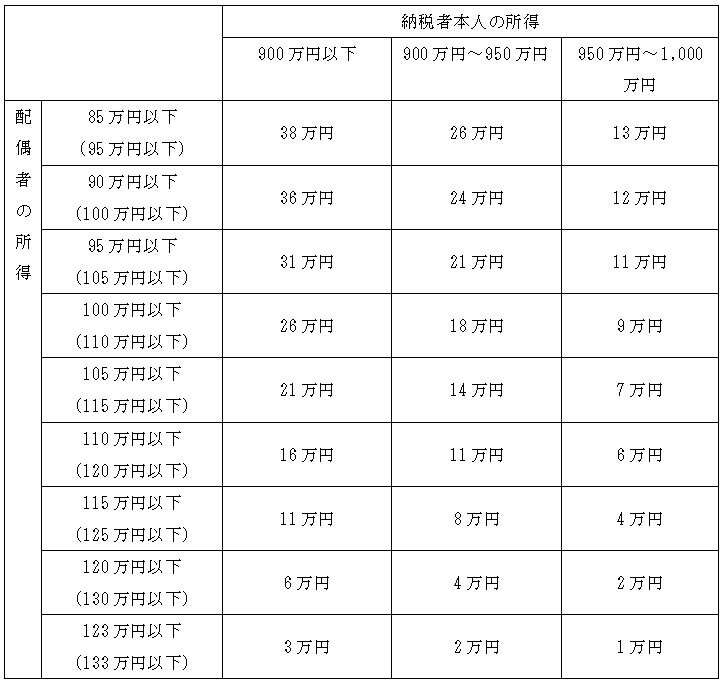

控除の対象となる所得と、控除される金額

同じく、国税庁のホームページには、配偶者控除や配偶者特別控除が適用される条件として、

「納税者本人の合計所得が1,000万円以下」

であることを明記しています。

また、控除額は納税者本人または配偶者の所得によって違ってきます。(下表参照)

※カッコなしは2019年分、カッコ内は2020年分以降

控除申請の際に注意すべきこと

以上のことをふまえた上で、サラリーマンが年末調整で配偶者控除(配偶者特別控除)の申請を行う際に留意すべき点について説明します。

1. 合計所得の見込額を記入する

サラリーマンは、11月末から12月初めまでに、勤務先から年末調整書類の提出を求められます。

その際に、配偶者控除や配偶者特別控除の申請を行う人は、配偶者の所得の合計を「給与所得者の扶養控除等(異動)申告書」に記入する必要があります。

ただ、その時点で配偶者の所得は確定していません。

そのため、「給与所得者の扶養控除等(異動)申告書」には合計所得の見積額を記入することになっています。

2. 自営業の所得は「収入 - 必要経費」で算出する

ここで、自営業の所得を算出する方法について、税務署で電話確認した内容をもとに説明します。

自営業の所得は、

で算出します。

ここで、

収入…販売商品の代金など

必要経費…事業所得、不動産所得、雑所得を計算する際に収入から引ける支出

を指します。

税務署の人によれば、必要経費かどうかわからないケースについては、最寄りの税務署などに必ず確認してくださいとのことでした。

3.「青色申告事業者」には「青色申告特別控除」が適用される

自営業を始めた人にぜひ知っておいてほしいのが、「青色申告特別控除」です。

青色申告事業者は、10万円または65万円(2020年以降は10万円、55万円または65万円)の青色申告特別控除が適用されます。

白色申告事業者より経理事務が大変な面もありますが、税制上の優遇を受けられるのは大きなメリットです。

青色申告事業者の所得は、

となります。

そのため、収入が多くても所得額を抑えられ、サラリーマンの夫や妻が配偶者控除や配偶者特別控除を受けられる可能性もあります。

日ごろから年末調整の準備をしておこう

夫婦の片方が自営業の場合に、年末調整に向けて準備しておきたいことがあります。

もっとも重要なのは、自営業の人がこまめに会計帳簿をつけ、その内容に相違がないかを確認しておくことです。

年末調整の時期にまとめて会計帳簿をつけると、記載内容の誤りが増えます。

その結果、算出した所得が実情と大きく違ってくる恐れもあります。

それを防ぐ意味でも、できれば会計帳簿の記載と内容確認は毎月行う方が安心です。

また、年末調整前に自営業の所得に関する情報を、夫婦で共有しておくことも重要です。

それにより、サラリーマンの人が配偶者控除(配偶者特別控除)の申請も滞りなくできます。

万が一申告内容に誤りがあっても落ち着いて対処できるでしょう。

以上の点を念頭におきながら、スムーズに年末調整ができるように心がけましょう。(執筆者:大岩 楓)