株式相場というと

という格言を思い浮かべます。

ただ、先日、入社7年目の証券マンに聞いたところ「この格言は知らない」とのことなので最近では使われてないようです。

これは、

「もう天井だろう」と考えると、実際はまだ上がる。その逆もあり

です。

この格言は、株式の「売り」と「買い」のタイミングがいかに難しいか、投資家の相場に対する心理と実際の相場の変化を言い表しているようです。

確かに、相場は良くも悪くもおおかたの予想を裏切るもの、理論通りに動けば誰だって、儲かるはずなのに、そうはならないのが現実です。

しかし、神頼みのアナログ的な相場見通しではなく、

です。

目次

銘柄選び・売買等の判断基準と独自指標

ここでは、投資手法を踏まえて、筆者が実行している銘柄選びと売買等の判断基準および独自にアレンジした簡単な指標も含め紹介してみます。

投資スタイル

・ 投資スタイルは短期間で勝負せず、長期投資に徹し、長期的(10年以上)なリターンを目標とする。

銘柄選びの基準

・ 売上高や最終利益額ができれば右肩上がりで、特に大きな変動がない安定している銘柄。

・ 配当金を毎期継続的かつ安定的に出し、目標とするマイ配当利回りに達している銘柄。

・「PBR」などを参考指標とした割安株に重点を置いた銘柄選びをする(バリュー投資)。

・「PER」などを参考指標とした企業の成長性、収益性を重視した銘柄選びをする(グロース投資)。

リスクヘッジ

・ 同じ業種の銘柄に集中せず、銘柄分散を行う。

・ 基本的に相場が暴落しても投げ売りはせず、保有しつづける。

※ 暴落相場は過去の推移から見てもほとんどの確率で元の水準に戻っているためです。

ただし、企業業績の悪化や重大な不祥事等のマイナス材料があった場合は売却を検討する。

銘柄選びの指標

ここからは銘柄選びの指標についてお話しします。

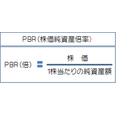

指標1:「PBR」(株価純資産倍率)

「PBR」(株価純資産倍率)は、企業が保有している「純資産額」を「発行株式総数」で割り、1株当たりの資産額と株価を比べた投資尺度で、各証券会社のホームページ等でも見ることができます。

「純資産」は、貸借対照表上の「総資産」-「負債」で求められ、「自己資本」と同じ意味です。

です。

つまり、ある会社のPBRが1倍で、その会社が万一倒産した際に理論上は株主にその株価で清算できる水準ということです。

これは、割安株を探すための代表的な指標の1つで、「PBR」が1倍により近いあるいは1倍以下の銘柄を選定するために活用します。

割安株は将来上がる余地を残している銘柄なので中長期投資向きです。

ちなみに、東証1部上場企業の平均「PBR」は1.25倍(2019年11月7日時点)とかなり低い数値ですが、日本の株は売られ過ぎとみるのが正しいようです。

純資産の内訳は、企業が株主から集めたお金(資本金)や営業活動において得た利益(利益剰余金等)などで構成される「株主資本」と「新株予約権」、「少数株主持分」などが含まれます。

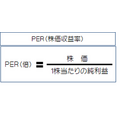

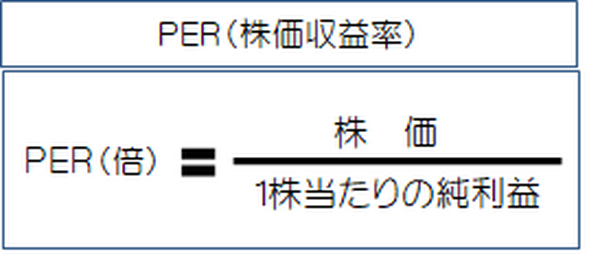

指標2:「PER」(株価収益率)

「PER」(株価収益率)は、「純利益(税引き後利益)」に対して株価水準が割安か割高かを判断する指標で、現在の株価が1株当たり利益の何倍まで買われているかを表します。

仮に「PER」が15倍としたら純利益の15倍まで買われていることです。

この指標も各証券会社のホームページ等で見ることができます。

実際に、「PER」の倍率が高ければ、株価に割高感があり、その逆ならば割安感という見方が一般的です。

しかし業種全体に高目の傾向があったり、その企業が独自の技術開発やマーケティング力等が優れていて将来的に急成長する可能性がある場合などは想定以上に高くなる銘柄も存在します。

これらを考慮し、同業他社の「PER」も参考に売り買いのタイミングを探ります。

ちなみに、東証1部上場企業の平均「PER」は15.49倍(2019年11月7日時点の予想値)です。

指標3:「マイ株価」で儲けや損を知る

マイ株価とは、買入時の株価から毎年受け取る配当金を差引いた「実質買入株価」です。

これは筆者が独自にネーミングしたものなので、公表されているどの指標にも登場しません。

現在保有している株が特に

です。

「マイ株価」の計算式

「買入株価」から「毎年受け取る1株当たりの配当金額(累計額)」を差引して「実質買入株価」を計算します。

これによって、実際の儲けや損は、「現在の株価」から「実質買入株価」を差引くことで正確に把握できます。

配当金の他に、株主優待がありその価格が分かる場合はそれも含めて見ることもできます。

たとえば、株主優待で受け取ったギフトセットの市販価格が3,000円で、買入株数が100株とした場合、

この額も「マイ株価」に含めて計算します。

このように、毎年受け取る配当金等を記録することはひと手間掛かりますが、株価は以外と買入時の株価に近づき、塩漬け株の損失額は思っているより減少しているはずです。

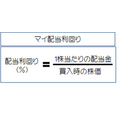

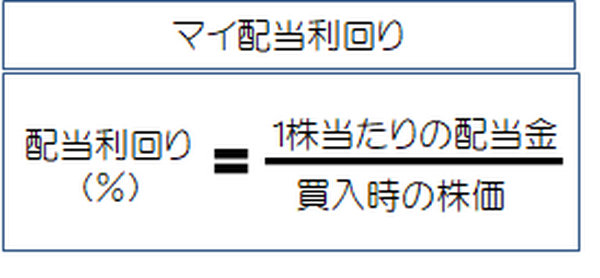

指標4:配当利回り

「配当利回り」は、1株当たりの年間配当金額を現時点の株価で割った指標です。

例えば、年間の配当金が1株当たり10円で株価が500円とした場合、配当利回りは

です。

しかし、この指標だと現時点の株価に対する配当金の割合なので、配当利回りがいくら2.0%であっても買入時の株価と比較しなければ実際の利回りとはなりません。

そこで、「マイ指標」では

します。

これにより、たとえば自分で引き直した指標が預貯金の金利を上回っていれば銀行に預けるより得となり、株式投資を行う際の判断基準となるのです。

東証1部上場企業の平均配当利回りは1.91%(2019年11月7日時点の予想値ですが)ですが、「マイ配当利回り」を活用してこの水準を比べて見るのもおもしろいと思います。

その他の指標

この他にも、

・株主が出資した資金を企業が効率良く使って経営を行い、いくらの利益を上げたかを判断する「ROE(株主資本利益率)」

といったオーソドックスな指標も参考になります。

指標を駆使した運用成果

ちなみに、筆者がこれらの指標等を駆使して投資した運用成果をここに紹介してみます。

11月1日現在、10年以上保有している12銘柄(リート↑、バイオ↓、金融↓、商社↑、メーカー↑)の勝率は、現時点の株価と買入時の株価との比較において7勝5敗です。

また、現在の運用益率は全銘柄合計で18%、しかし、受取配当金累計額を含め引き直した率では68%、年利回り換算で4.5%でした。

「負けない株式投資」を目標にする

このように、現時点においては株式の運用益を確保しています。

株式投資は大儲けを目指すのでなく、「損をしない、負けない株式投資」を目標にした方が、結果に一喜一憂することもなくまた心理的な負担も軽減される感じがします。(執筆者:小林 仁志)