金利が著しく低い今のご時世、子供の教育費は投資や外貨で貯めるという人が多い一方、円建ての学資保険にも一定のニーズがあります。

円建ての学資保険に加入する場合、返戻率を上げる方法の1つとして出生前加入をご紹介しましたが、ここでは、出生前加入と出生後加入で、返戻率に差が出る例を示します。

目次

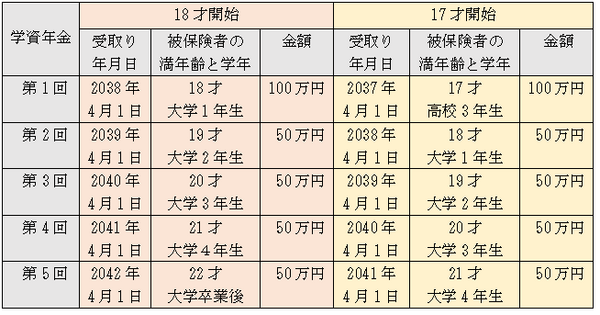

受取り開始18才と17才、お金が受取れる時期をシミュレーション

学資年金を5年間受取る日本生命の学資保険でシミュレーションします。

まず、受取り開始18才と17才、それぞれの受取り時期を「表1」でご確認ください。

(参考までに、基準保険金額100万円で受取り金額も表示)

【仮定】

・ 出産後加入で契約日4月1日

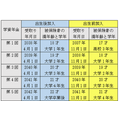

表1 学資年金開始年令別、受取り時期

表1からは受取り開始を18才にすると、第1回年金が受検料どころか入学金にも間に合わないのをはじめ、すべての回で年金が欲しい時に間に合わない印象です。

その結果、受取り開始を1年早めなければならなくなります。

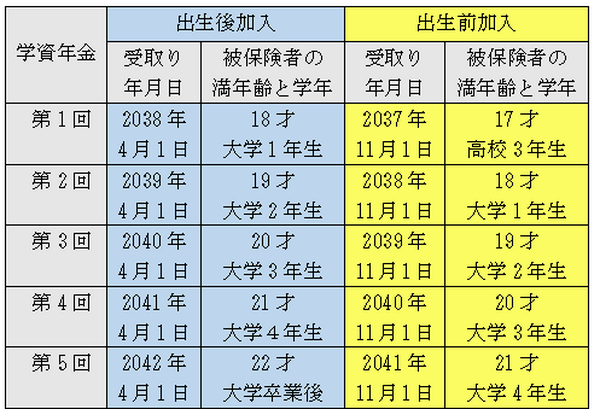

出生前加入と出生後加入、お金が受取れる時期をシミュレーション

出生前加入と出生後加入で、学資年金受取り時期がどう変わるかを表2にしました(受取り金額は表1同様)。

【仮定】

・ 学資年金受取り開始18才

・出生後加入の契約日2020年4月1日

・出生前加入の契約日2019年11月1日(140日前から加入できますので10月中に加入)

表2 出生前加入と出生後加入、学資年金受取り時期

学資年金の受取り日は該当年の契約応当日なので、表2からは、出生前加入なら、学資年金受取り開始を18才にしても受検料にも入学金にも間に合う事がわかります。(ただし、センター試験の受検料は高校3年生の夏休み明けには必要。)

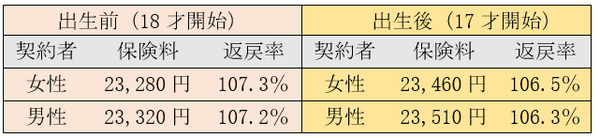

出生前加入と出生後加入、返戻率の違いをシミュレーション

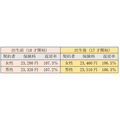

表3では日本生命の学資保険を例に、ご契約者がお母様・お父様の場合で、出生前加入と出生後加入で返戻率が変わる事を示します。

【仮定】

・ 保険料月払い

・ 保険料払込期間10年

・ 契約者の年齢30才

表3 学資年金開始年令別返戻率

出生前加入の方が返戻率が高いのは、お金を預ける期間が長くなるからです。

さて、以上の事からお子様の出生予定日が早生まれの場合はぜひ、出生前加入をご活用ください。

それが契約者の誕生日前に当れば、さらに返戻率が上がります。(執筆者:金澤 けい子)