令和元年(2019年)の秋は紅葉の時期を前に、台風15号・19号上陸や台風21号海上通過に伴う大雨により、東日本の広い範囲を大規模な風災・水災が襲いました。被災された方々には心からお見舞い申し上げます。

被災者が税を軽減できる制度の1つに「災害減免法による所得税の軽減免除」があります。

被災損失により所得税を軽減する制度としてはもう1つ雑損控除があり、どちらかを選択して確定申告を行います。

確定申告書作成コーナーでは必要事項を入力すると、どちらで申告するか自動判定してくれます。

令和元年分からは、スマートフォンの申告にも対応できる予定で、電子申告の選択肢が広がります。ただ、住民税への影響は作成コーナーだけではわかりません。

「災害減免法による所得税の軽減免除」を利用する場合の注意点に触れます。

目次

災害減免法による所得税の軽減免除とは

確定申告もしくは年末調整では1月~12月の年間所得税を計算し、還付または納付の手続きをとります。

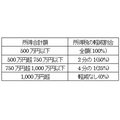

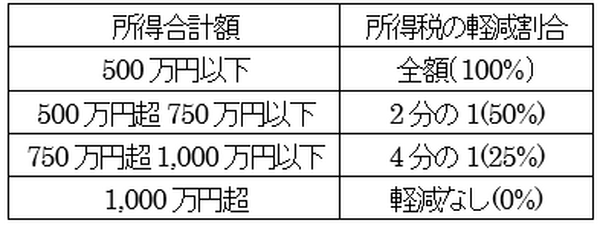

確定申告で計算された年間の所得税を、所得合計額(繰越控除や特別控除は差し引いた後の金額)に応じて軽減するのが、災害減免法による所得税の軽減免除です。

雑損控除とは

被災による損害額や災害関連支出をもとに、所得から差し引いて所得税・住民税の負担を軽減するのが雑損控除です。

損害額 + 災害等関連支出 ― 損害保険金 - 所得合計額 × 10%

災害等関連支出 - 5万円

※災害等関連支出とは被災後の取り壊し費用など

のうち高いほうの額となります。

所得から控除してもなお引ききれない雑損控除額は、最長3年間の繰越が認められています。詳細は、下記関連記事で解説しております。

住民税の注意点

雑損控除を選択して確定申告を行った場合は、住民税においても雑損控除が適用され軽減されます。

しかし災害減免法による軽減免除は所得税には適用されますが、住民税には適用されません。

社会保障制度の所得制限や負担上限は、住民税の所得情報に基づくものが多いため、災害減免法による所得税の軽減免除を選択したほうが後々不利になってくる可能性もあります。

これを防ぐには、災害減免法による所得税の軽減免除を選択した場合には、別途住民税の申告により雑損控除の申告も行います。

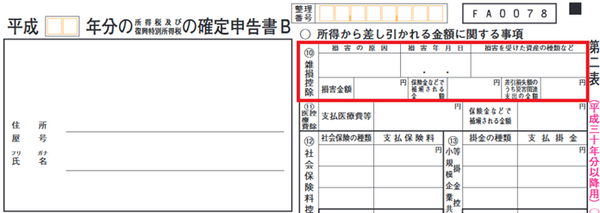

住民税の申告書のレイアウトは自治体により異なりますが、雑損控除の記載事項は確定申告書第二表と同じ自治体が多いです。

確定申告とは別に住民税の申告を行うことは、特定配当等や特定株式等譲渡所得と呼ばれる金融所得がある場合の申告で知られるようになってきました。

自治体によっては、雑損控除以外の記載事項は「確定申告書と同じ」旨を記載すれば認めてくれるところがあるでしょう。

なおこれは私見ですが、被災者に二重の手続を求めるのは酷なようにも思えますので、確定申告書の「住民税・事業税に関する事項」に記載すれば済むような制度に変えた方がいいように思います。

条例による減免がある自治体も

全ての自治体ではないですが、条例で被災者に対する住民税の減免を認めている自治体もありますので、雑損控除以外の住民税軽減ができるか、自治体に問い合わせてみることもお勧めします。

参考までに、2つの自治体の例を挙げます。

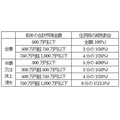

平成7年(1995年)に阪神淡路大震災で被災した神戸市の場合、家屋が下記のように被災した場合に、合計所得金額に応じて減免されます。

全壊の場合は所得税と同じように見えますが、合計所得金額は3年前までの繰越損失を差し引かない点が、所得税の基準と異なります。

また令和元年台風19号で被災した長野市の場合は、下記のうちいずれかの条件を満たすことが条件です。

・ 本人・控除対象配偶者・扶養親族が所有し居住する住宅または家財の損壊割合が3割以上で、かつ前年の合計所得金額が1,000万円以下である場合

このように、自治体により要件はかなり異なります。なお条例による住民税減免は、総務省の方針により雑損控除と併用可能です。(執筆者:AFP、2級FP技能士 石谷 彰彦)