今年の秋は台風が猛威を振るいました。

地球温暖化の影響で、台風の威力がどんどん大きくなっているそうです。

他にも大雪や地震など日本は自然災害大国ですから、いざという時のためにしっかりと保険で備えておきたいところです。

ところが、かなり以前に契約した保険では想定していた補償が受けられず、トラブルが発生しているという話を現役の損保レディから聞きました。

そこで読者の皆様が火災保険の補償を確実に受けられるよう、今回の記事でお伝えしたいと思います。

目次

フランチャイズ方式とは?

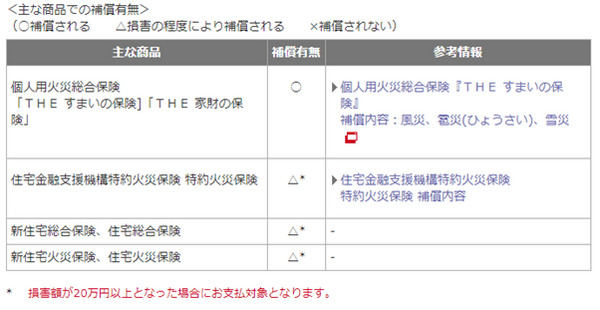

一般的に、風水害などは火災保険でカバーされますが、20~30年ほど前に契約された火災保険では、損害額が一定の金額に満たない場合は保険金が支払れない「フランチャイズ方式」という契約が一般的でした。

の契約が多いため、「20万円フランチャイズ方式」とも呼ばれています。

下の表の一番下に書かれている赤字部分にご注目です。

このフランチャイズ方式(免責額20万円)という契約の場合では、損害額が20万円を超えないと保険金が全く支払われません。

反対に、損害額が20万円を超えたら全額支払われます。

今回の台風のように多数の損害が発生するケースで、保険会社の対応件数を減らすために、このような契約方法が作られたとも言われています。

20年超などの長期契約で加入された方は、フランチャイズ方式になっているケースが多いので、まずは保障内容をご確認ください。

フランチャイズ方式で契約していたら…

フランチャイズ方式で契約されている場合は、まず

を把握しましょう。

損害額が基準額を超えるか超えないかで大きな差が生じます。

超えなかったら全く補償されません。

もし被害にあわれて保険申請を行う際は、全ての損害を確認して、必ず免責額以上の損害で申請しましょう。

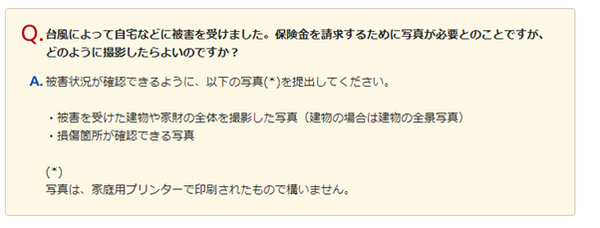

そして、片付ける前に写真を取っておくことが大切です。

長期契約されている方は、フランチャイズ方式になっているケースが多いそうなので、ご実家の火災保険もご一緒に確認されることをおすすめします。

免責額が高すぎる場合は、少なくとも契約満了までに、火災保険の見直しを行いましょう。

現役時代でしたら無理なく自前で払えた金額でも、年金生活で最大20万円を捻出するのは、できれば避けたいところです。

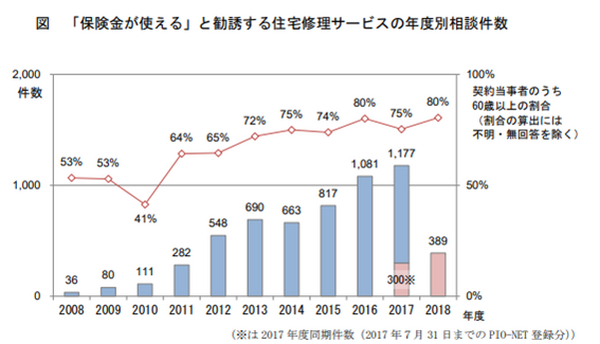

リフォーム詐欺請求にもご注意を

サビや腐食といった家屋の自然劣化は、火災保険ではカバーされません。

しかしながら、業者に

と言われてリフォームを行い、保険請求したものの棄却されるといったケースが報告されています(上図参照)。

このような業者の提案を詐欺行為として注意を呼び掛けていますので、気を付けましょう。(執筆者:安藤 鞠)