令和元年12月12日に、令和2年度与党税制改正大綱が決定されました。順調に審議と法案成立が進めば、令和2年3月には税制改正が正式決定される見込みです。

個人所得課税の控除関係で大きく注目されたのが、未婚のひとり親に対する税制優遇です。

1年前の税制改正でも検討されていたのですが、推進したい公明党と慎重な自民党の意見があわず、住民税非課税基準だけ変えることになりました。

そこから1年間かけて調整が進んだのか、今回は改正に至りました。

控除関係ではこのほか、海外扶養親族の年齢制限も設けられましたので、あわせてこちらも解説します。

目次

令和3年度からの改正が決まっている住民税非課税基準

住民税が全面的に非課税になる基準として、寡婦(夫)には合計所得金額125万円以下というものがありました。

従来税法上の寡婦(夫)は、一度法律婚して死別または離別していることが要件となっていました。

令和3年度以降は基礎控除10万円引き下げに伴い、基準となる合計所得金額を10万円引き上げ135万円以下となりましたが、未婚のまま出産し子持ちとなったひとり親(単身児童扶養者)にもこの基準が適用されることになりました。

児童扶養手当はいわゆる寡婦(夫)のほか、ひとり親にも支給されます。

寡婦(夫)の住民税非課税要件は単身児童扶養者も対象者とすることになりましたが、児童の所得合計(繰越損失がある場合は、控除後の金額)は48万円以下である必要があります。

なおこの単身児童扶養者を対象とした住民税非課税基準ですが、税制改正に伴い次に説明する控除対象のひとり親に該当すれば、住民税非課税者となる制度に改める方向です。

未婚のひとり親が控除を受けられることに

自民党では、児童扶養手当受給者を新制度の対象者とする案も考えられました。

しかし公明党案に基づき、所得合計48万円以下の同一生計の子がいて、合計所得金額500万円以下という所得制限を満たせば、寡婦(夫)控除と同様の所得控除が受けられる方向です。

なお児童扶養手当の対象者は親子2人世帯(扶養親族1人)の場合、児童扶養手当独自の基準で計算した課税所得が230万円(年収めやす365万円)未満の方です。

230万円の基準が500万円という合計所得金額基準と異なるため、自民党案だと税制が複雑化していたことでしょう。

500万円以下の所得制限ですが、所得が給与所得だけの場合の年収で言えば677万7,778円以下です。

なお未婚でも住民票の続柄欄に「夫(未届)」「妻(未届)」の記載があると、控除の対象外となる方向です。

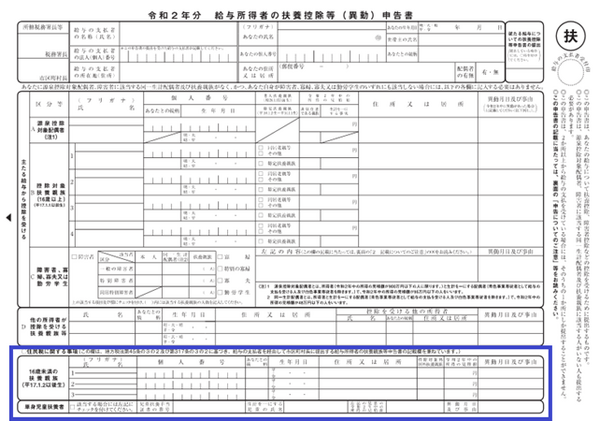

所得から差し引ける控除額は所得税で35万円、住民税で30万円ですが、この新制度は令和2年分の年末調整・確定申告から適用される方針です。

なお令和2年分の扶養控除等申告書はすでに令和元年の年末調整で配布されているため、該当者の年末調整に関しては、今後追加の書類が発行されることも考えられます。

男性の寡夫は控除額を35万円(所得税)に拡充

扶養親族である子がいて合計所得金額500万円以下という従来の寡夫の要件を満たせば、所得税35万円・住民税30万円を所得から差し引けるようにする方向です。

従来の所得税27万円・住民税26万円から拡充されます。この改正も、令和2年分の年末調整・確定申告から適用される方向です。

女性の寡婦は所得500万円超で控除対象外に

子持ちであればですが、女性の寡婦には所得制限がありませんでした。一方で男性の寡夫は子持ちであっても、合計所得金額500万円以下という所得制限がありました。

男女平等に反する基準であるため、女性の寡婦にも所得制限を設けることになりました。

つまり所得合計48万円以下である同一生計の子がいても所得制限を超えると、寡婦控除の対象外となる方向です。この改正も、令和2年分の年末調整・確定申告から適用される方針です。

なおすでに決定されている令和2年からの改正では、給与所得や年金所得の経費にあたる給与所得控除額・公的年金等控除額が10万円引き下げとなりましたが、500万円以下という寡婦(夫)控除の所得制限は変わっていません。

このため給与・年金所得者には、事実上の所得制限強化となってしまいましたが、今回の改正は寡婦に対してさらなる制限強化と言えます。

「特別の寡婦」という概念が無くなる

所得合計48万円以下である同一生計の子がいて、合計所得金額500万円以下の寡婦であれば、「特別の寡婦」に該当し、控除額が所得税35万円・住民税30万円に上乗せされていました。

寡夫控除の額が所得税35万円・住民税30万円と引き上げられることから、令和2年分以降は「特別の寡婦」の概念を無くした上で、寡婦控除の額を寡夫控除と同一額とする方向です。

同一生計の子がいない場合

所得合計48万円以下である同一生計の子がいない場合は、現行の寡婦控除では500万円以下の所得制限を満たせば、所得税27万円・住民税26万円を所得から差し引けます。高齢で夫を亡くした場合などが想定されます。

この要件に関する見直しは、税制改正大綱には見られませんでした。毎日新聞は、所得税27万円・住民税26万円の控除額で維持されると報道しています。

30歳~69歳の海外扶養親族に制限

出稼ぎ等で日本に住んでいる外国人でも、海外に住んでいる親族を扶養親族とすることは可能でしたが、数多く扶養親族とするケースが多く問題となっていました。

そこで平成28年分から送金関係書類など証明書類の提出を求めるなど、海外扶養親族(国外居住親族)に関しては制限を設けました。

これに関しては令和5年分よりさらに制限を強化し、年齢制限を設けることになりました。

30歳~69歳の場合は、留学生・障害者・年38万円以上の仕送りを受けている人を除き、扶養の対象から外される方向です。(執筆者:AFP、2級FP技能士 石谷 彰彦)