2018年度の税制改正により、2020年分の所得税から基礎控除と青色申告特別控除の金額が変わります。

ですが、2020年1月~12月分にかかる所得税の確定申告は2021年の2月からなので「まだ関係ない」と思っていませんか。

青色申告特別控除を利用する人は、場合によっては2020年1月の帳簿作成からやり方を変更する必要があります。

くわしく見ていきましょう。

目次

2020年分以降の個人事業主の所得税はこう変わる

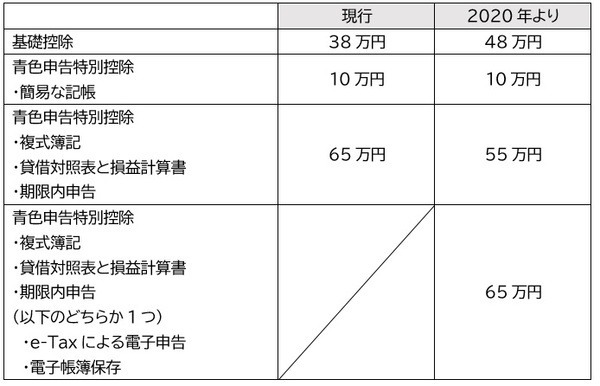

2018年度の税制改正により、2020年分からの所得税はこのように変わります。

基礎控除は38万円 → 48万円の増額になりますが、青色申告特別控除で複式簿記を導入している人は65万円 → 55万円の減額になります。

青色申告特別控除で現行制度より10万円得をする方法

2020年分の所得税から、青色申告特別控除の控除額は適用要件により10万円・55万円・65万円になります。

今までと同じ複式簿記などの要件を満たしている場合は

となり、合計金額は改正前と同じ金額で、損も得もしません。

しかし、新たに設定された青色申告特別控除の適用要件をクリアすると、

となり、合計金額は改正前よりプラス10万円の得になります。

青色申告特別控除65万円の適用要件とは

2020年以降に青色申告特別控除額を65万円にするには、現行の青色申告特別控除の要件にプラスして、以下のどちらかの要件をクリアする必要があります。

(2) 電子帳簿保存法に対応する会計ソフトを用いて記帳し、かつ、電子帳簿保存の承認申請書を税務署に提出する

これは、国の税務手続きの電子化を促進するため、

という税制改正なんですね。

(1) e-Taxで青色申告をする場合

自宅のパソコンで、国税庁のe-Taxサイト「確定申告書等作成コーナー」から確定申告書及び青色申告決算書のデータを提出(送信)する必要があります。

注意したいのが、確定申告時期に各自治体に設けられる確定申告会場の利用です。

確定申告会場のパソコンでは作成したデータのe-Tax送信ができないため、65万円の青色申告特別控除は受けられません。

申告内容に不安があるなどで確定申告会場を利用する場合は、会場でプリントアウトした確定申告書及び青色申告決算書をその場で提出せず自宅に持ち帰り、自宅のパソコンからe-Taxでデータを提出(送信)してください。

(2) 電子帳簿保存法に対応して記帳する場合

電子帳簿保存法とは、一定の要件の下で帳簿を電子データのままで保存できる制度です。

要するに「電子帳簿保存法に対応するスキャナ&会計ソフト使って経費処理をして、確定申告書及び青色申告決算書を作成する」ことです。

この要件を満たすためには、2020年1月の帳簿から対応する必要があります。

さらに、事前に税務署に「国税関係帳簿の電磁的記録による保存等の承認申請書(pdf)」を提出する必要があります。

原則として年の途中からの適用はできませんが、2020年分の帳簿に限り、2020年の12月末までに承認を得れば特別控除65万円の対象になります。

おすすめは「e-Taxで青色申告」

青色申告特別控除65万円の適用要件はどちらか片方を満たせばOKですので、比較的簡単な「e-Taxで青色申告」をする方法をおすすめします。

電子帳簿保存法に対応する個人事業主用の会計ソフトは数が少なく、またスキャナやデジカメで領収証を読み取り、会計ソフトの仕訳と紐づける等の手間もかかります。

毎日大量の経費の領収書を保管する必要がある法人などでは、電子帳簿保存法は非常に恩恵がある制度ですが、そもそも領収証が少ない個人事業主では手間ばかりかかって負担という場合もあるのです。

その点「e-Taxで青色申告」の方法では、今までと同様に複式簿記で作成した決算申告書があれば、国税庁のe-Taxサイト「確定申告書等作成コーナー」から決算申告書の数字を入力するだけですので、新たな負担は少ないといえます。

ただし、e-Taxで青色申告をするには、基本的にはマイナンバーカードとICカードリーダーが必要です。

それらがない場合でも、税務署でIDとパスワードを発行してもらえばe-Taxの利用は可能です。

早めに準備しておきましょう。(執筆者:2級FP技能士 久慈 桃子)