令和元年分の確定申告では、税金計算上は平成30年分や次の令和2年分ほど大きな変更点は無いのですが、書類提出面では大きく変わった点があります。

源泉徴収票など多くの方が提出する書類をはじめ、10種類近い書類の提出義務が無くなりました。

ただ、確定申告書作成(税額計算)において必要な書類であることには変わらないので、添付義務廃止が具体的にどういうことか、きちんと理解しておく必要があります。

目次

平成31年4月以降不要となった添付書類

平成31年4月の提出から、下記の書類に関して確定申告書に対する添付義務が無くなりました。

・オープン型の証券投資信託の収益の分配の支払通知書

・配当等とみなされる金額の支払通知書

・上場株式配当等の支払通知書

・特定口座年間取引報告書

・未成年者口座等につき契約不履行等事由が生じた場合の報告書

・特定割引債の償還金の支払通知書

・相続財産に係る譲渡所得の課税の特例における相続税額等を記載した書類

「給与所得、退職所得及び公的年金等の源泉徴収票」は、確定申告を行う多くの方に影響するでしょう。

株式投資家は「特定口座年間取引報告書」、「上場株式配当等の支払通知書」を提出している方が多いので、こちらも影響が大きいといえます。

書類そのものが不要なわけではない

ただし、これらの書類は提出が不要になっただけで、確定申告の手続き上は欠かせないものです。

自分で所得と税額を計算して申告する申告納税制度をとっている以上、申告者側には計算根拠となる最低限の書類が必要だからです。

特に税務署など確定申告会場まで出向いて手続きを行う場合、従来通り上記書類の持参が案内されていますのでご注意ください。

なお令和の時代となり確定申告期間中の2月23日が天皇誕生日となるため、日曜に固定されていた閉庁日対応が従来と変わります。

令和2年は3月1日(日)のほか、3連休最終日の2月24日(月)に行われます。

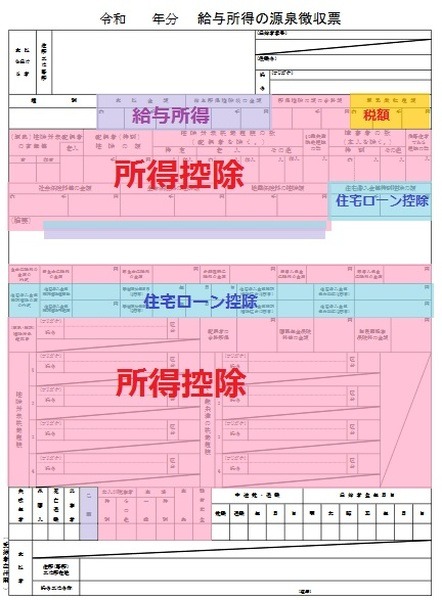

源泉徴収票には確定申告に必要な情報が詰まっている

源泉徴収票は、給与所得のみを対象とした所得税の計算結果と言え、実は確定申告においても似たような計算を行います。

この源泉徴収票の意味を、ここで理解しておくとよいです。

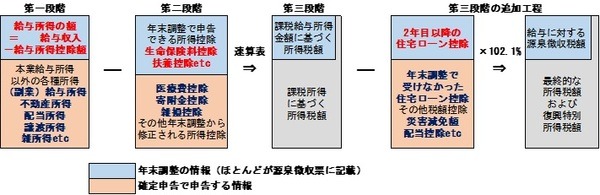

所得税計算第一段階:所得計算

所得税の計算の第一段階は、各種所得の計算です。

給与所得をはじめとして10種類の所得がありますが、いずれの所得も基本的な計算式となるのが、

で計算されます。

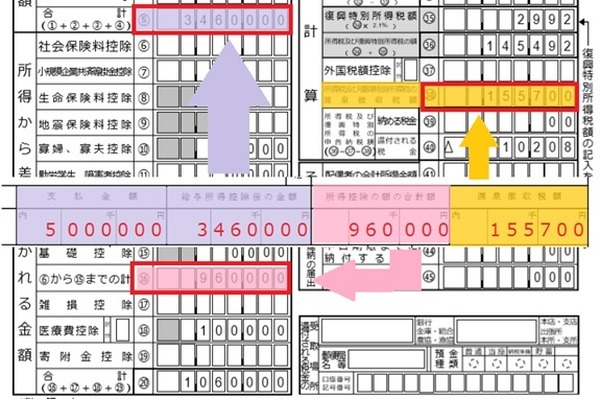

源泉徴収票上、収入の方は「支払金額」(いわゆる年収)、所得の方は「給与所得控除後の金額」で表されます。

給与所得控除額は原則として年収に応じて自動的に決まり、例えば年収500万円の場合、給与所得控除後の金額は346万円です。

所得税計算第二段階:所得控除の計算

所得税額計算にあたっての次のステップは、給与所得の額から所得控除の額を差し引くことです。

この所得控除を計算するために、年末調整で扶養控除等申告書や保険料控除申告書、配偶者控除等申告書を記載し提出します。

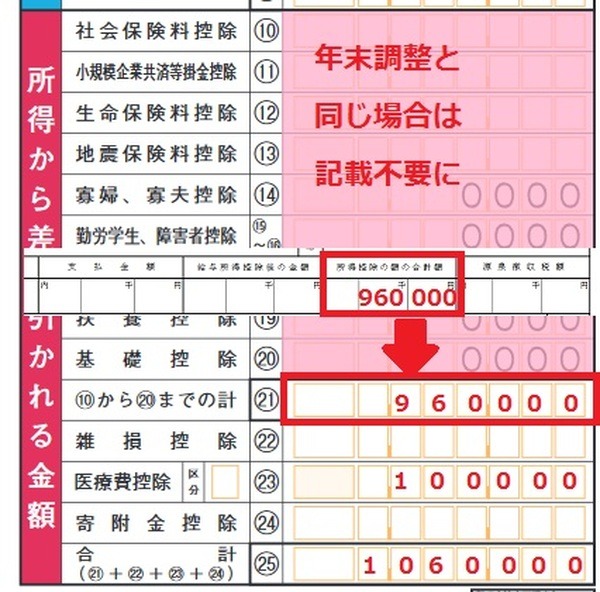

また源泉徴収票の情報の大半は、この所得控除に関するものです。

源泉徴収票の控除に関する記載は、扶養家族などに関する情報と保険料支払い・住宅ローンの情報に分かれます。

「所得控除の額の合計額」にこの所得控除の情報が凝縮されますが、住宅ローン控除はこの段階では含まれないことに注意してください。

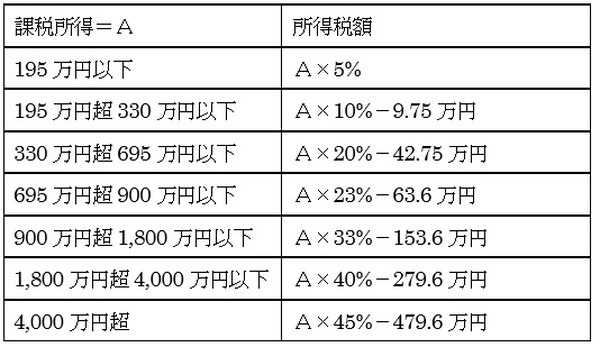

所得税計算第三段階:課税所得と所得税額の計算

となり、この課税所得をもとに所得税額がいったん計算されます。

例えば「給与所得控除後の金額」が346万円、「所得控除の額の合計額」が96万円であれば、所得税額は(346万円 – 96万円)× 10% – 9.75万円 = 15.25万円と計算されます。

平成24年以降は復興財源として復興特別所得税が所得税額の2.1%課されています。

住宅ローン控除がない場合の「源泉徴収税額」は、速算表に基づいた所得税額×102.1%で、百円未満切り捨てした金額となっているはずです。

住宅ローン控除がある場合はさらに段階を踏んだ計算がなされており、課税所得をもとにした所得税額から「住宅借入金等特別控除の額」を差し引いて所得税額が計算され、これに102.1%をかけた数値が「源泉徴収税額」です。

確定申告とは年末調整の再計算でもある

年末調整で段階を踏んだ計算が行われていることを説明しましたが、確定申告も同じような段階を踏んでいます。

給与所得以外があれば第一段階で追加

年末調整の第一段階は給与所得のみの計算で多くは機械的に終わりますが、給与所得以外の所得を得ている場合は、第一段階に追加の所得を加えて再計算が行われます。

医療費控除などは第二段階の上乗せであり、源泉徴収票が基礎

サラリーマンが医療費控除など控除の申告を行う場合、第一段階で再計算することはないのですが、第二段階が年末調整をベースに再計算となります。年末調整で申告した所得控除に、確定申告で医療費控除などを追加します。

控除の追加が無い場合でも、年末調整で申告した所得控除を使って所得税の再計算が行われます。

結局、源泉徴収票をもとにしないとせっかく申告した控除の情報が引き継がれず、所得税負担が高くなってしまいます。

なお手書きで確定申告書A・Bを作成している方で、雑損控除・医療費控除・寄附金控除以外の所得控除が年末調整と変更ない場合には、年末調整で受けた所得控除は源泉徴収票から合計額のみ記載すれば済むようになりました。

サラリーマンは控除の増額で還付が発生

サラリーマンの場合は、源泉徴収票上の「源泉徴収税額」だけすでに所得税が徴収されていますが、医療費控除など新たな控除の申告により所得税額が下がり、源泉徴収税額の一部が還付されます。

例えば給与所得控除後の金額が346万円、源泉徴収票上の所得控除の額の合計額が96万円、源泉徴収税額が15万5,700円、医療費控除の額が10万円であれば、1万208円の還付金が発生します。

確定申告せず年末調整で済む場合は、1月~11月(もしくは12月)に給与から徴収された所得税額に対し、年末調整の申告に基づいて最終計算された年間の所得税額(源泉徴収票の「源泉徴収税額」)が下回ることが多いので、12月(もしくは1月)の給与にて差額が還付されます。

給与明細に「過不足税額」などの記載がある場合、過不足税額はこの還付金額を意味します。

このように、源泉徴収票は確定申告を行う上で欠かせない情報がたくさん詰まっています。

添付義務が不要になったからと、なくさないようにしたいものです。(執筆者:AFP、2級FP技能士 石谷 彰彦)