ついこの間、お正月が明けたところでしたが、気付けば新年度も間近です。

お子さんが入学や就職で独立するというご家庭もありますよね。

新生活は親も子も寂しくもあり、楽しみでもありという心境かと思います。

準備しなければならないことも多く慌ただしい時期ですが、独立前に1度お子さんとお金について話し合う機会を設けることをおすすめします。

成人年齢が18歳に引き下げされた昨今、社会人になるお子さんはもちろん、進学するお子さんでもお金や売買に対して社会から求められる責任は一気に上がります。

社会の一員として便利なサービスを受けられる反面、知らず知らずのうちにトラブルに巻き込まれることもないとは言えません。

金銭感覚は生きていくうえで大切なものです。

お金で大きな失敗をしないように親子で確認してみてはいかがでしょうか。

目次

学生でもクレジットカードは持てる

手始めにお子さんと話してもらいたいのが、クレジットカードのことです。

年々キャッシュレス決済のシェアが拡大しています。

また、購買のメインは「実店舗よりネット通販」という人も若い世代ほど増えています。

キャッシュレス決済やネット通販で不可欠と言っても過言ではないのがクレジットカードです。

チャージ式のカードやデビットカードなどもありますが、利便性はクレジットカードに劣ります。

クレジットカードは一定の収入がある社会人でなければ作ることができないというイメージはありませんか。

実はそうではなく、学生でも簡単に作ることができるのです。

実際に、筆者も自分名義のクレジットカードは、大学入学の際に大学生協ですすめられたカードです。

クレジットカードの仕組み

クレジットカードは現金を介さずに買い物ができて、大変便利なものです。

しかし、そこが落とし穴でもあります。

クレジットカードのクレジットとは信用という意味です。

なのです。

結局は借金というわけです。

クレジットカードの怖さ

この仕組みの怖いところは、自分自身の支払い能力を超えた買い物ができてしまう点です。

時にクレジットカードを持つことで気が大きくなり、身の丈に合わない買い物をしてしまう人がいます。

カード使用分の支払いができないということは、借金を返せないのと同じことです。

支払いが遅れれば利息も発生します。

さらに悪化すると、債務整理をしなければならない可能性も出てくるのです。

近年は多くのクレジットカード明細がペーパーレス化しているため、本人以外がカードの使い過ぎに気付けない傾向に拍車がかかっています。

リボ払いの危険性を親子で知っておく

クレジットカードの支払い方法の1つにリボ払いがあります。

このリボ払いがくせ者です。

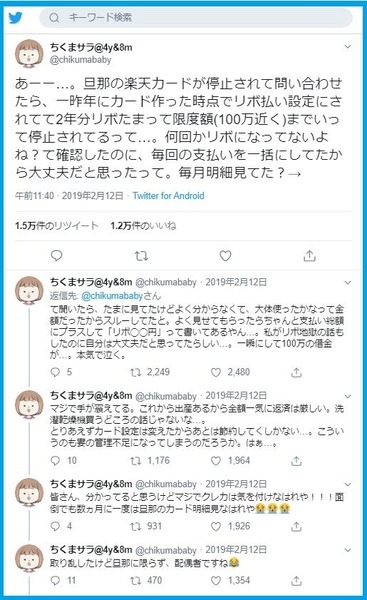

これは昨年バズった、つまり話題になったツイートです。

気付かないうちに100万円もの借金ができていたなど、なんとも恐ろしい話しです。

リボ払いの仕組み

リボ払いの正式名称はリボルビング払いといい、リボルビングとは回転するという意味です。

リボ払いは、

です。

月々の支払額がおおよそ一定になるというメリットがあります。

カードによっては初期設定がリボ払いになっていることもあります。

また、多くのクレジットカード会社が「普通に支払うよりもポイント還元率が高くなる」といったリボ払いキャンペーンを行っています。

「今月は使いすぎたからリボ払いに変更しよう」といったことも可能です。

リボ払いをすすめない理由

しかしながら、リボ払いには絶対におすすめできない理由があります。

それは、金利の高さです。

リボ払いにするとクレジットカード会社に手数料を払う必要があります。

カード会社にもよりますが、この

にもなるのです。

リボ払いの金利

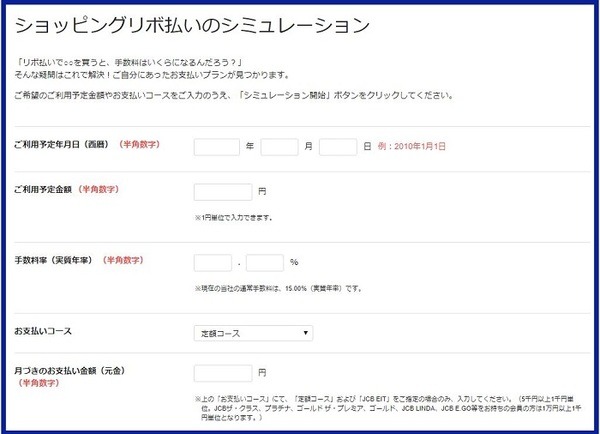

JCBが提供しているリボ払いシミュレーションを用いてみると、

になりました。

さらに、リボ払いの返済中にカードを使えば、その使用分もリボ払いにして…とリボ払いが延々と続いてしまうこともあるのです。

リボ払いは長い目で見るとリスクとなり得る支払い方法といえます。

先述の通りカード会社各社が耳触りのよいキャンペーンを行っています。

知識がないとつい使ってしまうということもあるでしょう。

そうなる前に、親子でリボ払いについて学んでおけるといいですね。

クレジットカードと上手に付き合う

クレジットカードの使い過ぎやリボ払いで支払いに苦しむ若者が増えているというデータもあります。

一方で、決済のキャッシュレス化が進み、クレジットカードはますます生活の必需品になるでしょう。

知識を持っていればクレジットカードは怖いものではなく強い味方になります。

お子さんがクレジットカードを持つ前に、ぜひ、仕組みや注意点をレクチャーしてあげてください。(執筆者:金子 ゆかり)