高額療養費制度とは、同一月(1日~末日)にかかった医療費の自己負担分が高額になった場合、一定の金額を超えた分があとで払い戻されるという制度です。

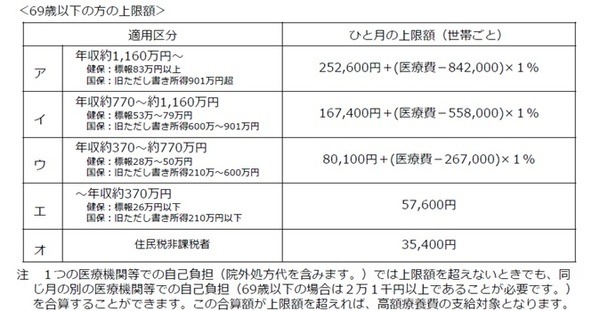

上限額は年齢や所得によって異なります。

なお、医療費が高額になることが事前にわかっている場合には、「限度額認定証」を提示する方法が便利です。

入院時の食事代や差額ベッド代など自己負担分は対象にならないので、注意しましょう。

目次

具体的な払い戻し額

実際には、どれくらいの額が払い戻されるのでしょうか。

たとえば、69歳以下で年収約370万円~約770万円の人の場合をみてみましょう。

医療費が100万円かかったとしても健康保険に加入している人であれば、病院の窓口での支払いは3割負担で30万円となります。

しかし高額療養費制度がありますので、実際の負担額はというと…

上記の表から、

30万円 – 8万7,430円 = 21万2,570円

となり、21万2,570円が申請することによって戻ってくるのです。

このように医療費自体はこの場合約9万円ぐらいですので、民間の医療保険は必要ないとおっしゃる人もいます。

確かに一生の間に何度あるか分からない入院や手術費用のために、高い保険料を払い続けるのはもったいないと思うかもしれませんね。

ただ、この高額療養費制度を過信しないでほしいのです。

高額療養費制度を過信してはいけない

具体的な金額でみていきましょう。

1月に入院と手術をして医療費が53万1,000円かかったとします。

病院への支払いは健康保険加入で3割負担の15万9,300円ですが、実際の自己負担額は8万2,740円となりますね。

高額医療費制度に該当しないこともある

その後に通院治療が何か月も続くとどうなるのでしょうか。

同じ人が、2月から毎月1~2回の通院治療を行い医療費が16万1,000円かかったとしましょう。

そうすると、

となり、そもそもがマイナスですよね。

つまりこの場合は高額療養費制度に該当せず、16万1,000円の3割の4万8,300円の自己負担となります。

多数回該当で4回目からは上限額が下がる

また多数回該当といって、直近1年間でこの制度の利用が3回を超えると4回目からの上限額が下がる特例もあります。

自己負担額に加え治療以外のお金もかかる

もしこの人の通院治療が2月から半年間続いた場合、

もの自己負担がかかります。

なおこれはあくまでも治療にかかった分だけです。

例えば、仕事を休んで通院ということになればその分収入が減るかもしれませんし、病院へ通う交通費などは別途かかります。

生活費の備えは大切

このように高額療養費制度でカバーできる範囲には限りがあります。

医療保険に入り過ぎるのもよくありませんが、高額療養費制度を過信することなく、いつ何が起こっても使えるお金として、生活費の約半年分は準備しておくことをおすすめします。(執筆者:若林 由美)