退職金やiDcCo老齢一時金…老後資金の重要な柱となりうるこれらの所得は、退職所得に該当します。

退職所得に関しては、手厚い税制優遇がある上に確定申告不要というのが定説ですが、申告が必要になる場合もあることを下記の関連記事で解説しました。

【関連記事】:退職所得を確定申告すべき場合とは?減税メリットと追徴リスクの両面から解説します

所得税に関してはこの記事で解決しますが、例えば10万円近くの所得税追徴を防いだ結果、逆に住民税では3.5万円程度の過払いが生じる危険性もあります。

確定申告を行わず年末調整だけで所得税の精算が済んだ会社員の場合も、同様の問題は考えられます。

所得税・住民税の違いからくる複雑な税制が問題ですが、損しない方法をとりたいものです。

目次

所得税と異なる退職所得の扱い

住民税においては、退職所得の扱いが所得税と異なります。これから触れる話は、例えば大阪市のサイトなどでも案内されています。

所得控除が差し引けず住民税軽減にならない

退職所得金額以外の課税所得の合計額<所得控除となる場合に、退職所得にかかる所得税は軽減できるのですが、住民税の軽減にはなりません。

Web上で住民税のシミュレーションができる自治体のサイトもありますが、退職所得を他の所得や控除とは別に入力するのは、以上のように所得税と異なる取り扱いがあるからです。

所得の合計には原則算入されない

また退職所得金額が所得合計に算入されるかといえば、これは限定つきです。

常時2人以下の家事使用人のみ雇う個人事業主など、源泉徴収義務のない事業者から支払われる退職金のみが所得合計に算入されます。

マイナンバーカードを取得し、マイナポータルでご自身の所得情報(住民税計算上の所得情報が参照できます)を参照すればわかりますが、源泉徴収義務のない事業者から支払われる退職金だけが退職所得として参照でき、通常の退職所得金額は所得の合計を構成することもありません。

こうなると、例えば所得税(確定申告・年末調整)では合計所得金額が1,000万円を超え配偶者控除を受けられなかったのに、住民税では合計所得金額が900万円以下で配偶者控除を満額受けられる、ということもありえます。

また配偶者側に退職所得があれば、所得税では合計所得金額123万円を超えてしまい控除対象外となるのに、住民税では123万円以下になるということもありえます。

配偶者の申告情報は住民税に反映されるか?

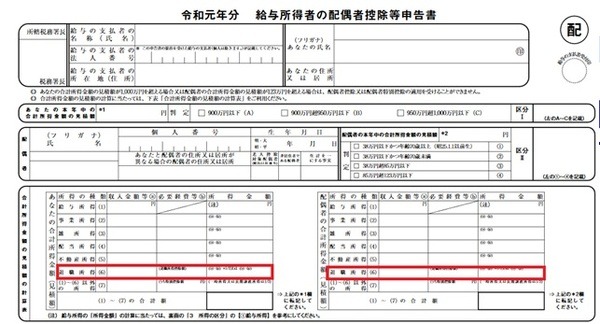

年末調整の場合は、配偶者(特別)控除の対象者について「扶養控除等申告書」、「配偶者控除等申告書」で情報を記載して、勤務先に提出します。

配偶者控除等申告書では、本人・配偶者とも退職所得を含めて合計所得金額を見積もります。

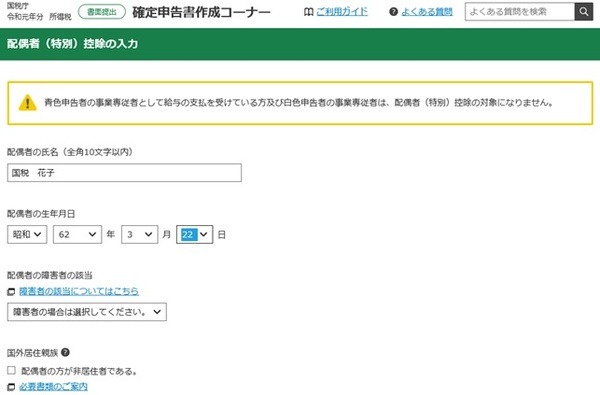

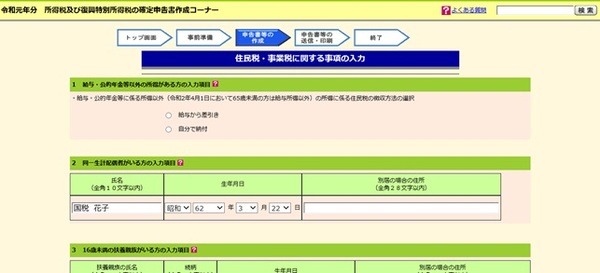

確定申告の場合も記載欄がありますが、ここでは「確定申告書作成コーナー」に配偶者の情報を入力したとします。

退職所得を入力しない状態なら配偶者控除38万円が受けられたが、退職所得を入力したら0円になった場合、このまま申告書を提出したときに住民税で配偶者控除を受けられるのでしょうか?

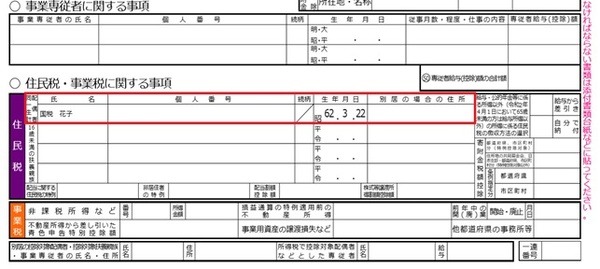

配偶者の合計所得金額が38万円以下の場合、所得税計算終了後に入力する「住民税・事業税に関する事項」の「同一生計配偶者」欄に、入力した配偶者情報が引き継がれます。

確定申告書の「住民税・事業税に関する事項」にも、同一生計配偶者は記載されます。

同一生計配偶者とは?

この同一生計配偶者とは、合計所得金額38万円以下の配偶者を指し、申告者本人の合計所得金額がいくらであるかは関係しません。

同一生計配偶者が住民税・事業税に関する事項に記載されるなら、住民税を計算する自治体は、住民税計算上の申告者合計所得金額に基づいて、配偶者控除を計算する資料は得られています。

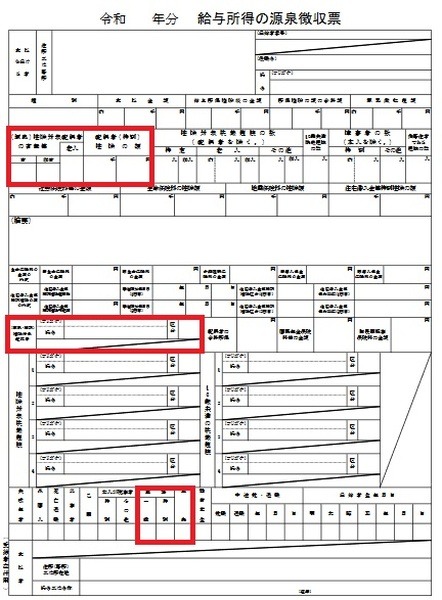

なお給与所得の源泉徴収票には同一生計配偶者欄が無く、該当者がいるのに確定申告を行っておらず年末調整で済ませた場合、住民税の申告を行わないと自治体に情報が行きません(ただし障害者に該当する場合は、源泉徴収票の摘要欄に記載されます)。

控除額0円なら対象者の個人情報は消失

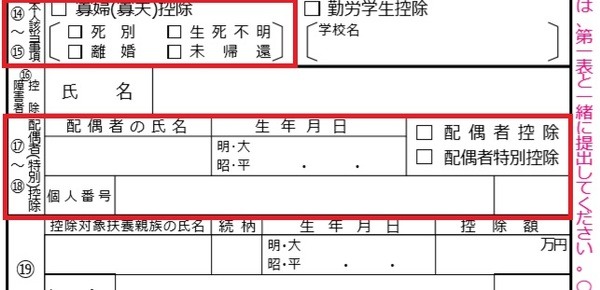

配偶者の合計所得金額が38万円超123万円以下であれば、申告者本人の合計所得金額が1,000万円を超えない限り、配偶者特別控除を受けられます。ただこの場合は、同一生計配偶者に該当せず、住民税・事業税に関する事項に配偶者の情報は記載されません。

作成コーナーで配偶者の情報を入力したとしても、控除額0円では確定申告書第二表の配偶者(特別)控除の欄も空欄になります。

こうなると、入力した配偶者情報がきちんと住民税に反映される保証はありません。

年末調整だけで済ませた場合は所得税の書類が給与所得の源泉徴収票のみとなりますが、こちらも控除を受けなければ配偶者や寡婦(夫)の欄が空欄となっていることもありえます。

例年受けられるのに、退職金をもらっていた年分で空欄となっていたら要注意です。

住民税で最大33万円の配偶者特別控除が受けられますが、これが消失すると調整控除の消失分も合わせ3.5万円ほど増税になります。

また合計所得金額500万円超になったことが原因で、寡婦控除・寡夫控除が受けられなくなった場合も住民税増税になります。

住民税では配偶者特別控除や寡婦・寡夫控除が受けられるのに、退職所得が原因で控除漏れが起きたとすれば税金が高くついてしまいます。

配偶者・扶養親族側の所得にも注意

確定申告・年末調整で配偶者(特別)控除・扶養控除・障害者控除(本人以外)を受ける際には、配偶者や扶養親族の合計所得金額は、退職所得を含めた形で考えます。

この結果対象外となった場合も、同様に自治体には扶養親族等の情報は伝わりません。退職所得を含めなければ扶養対象であるとすれば、住民税の過払い問題は発生します。

住民税の申告を考えよう

ここで住民税にきちんと反映させ減税する方法として考えられるのが、住民税の申告です。

申告期間は確定申告と同じで、2月16日~3月15日(令和2年度は開始日・終了日とも日曜にあたるため、2月17日~3月16日)です。

ただ確定申告も行う方は2つの手続きを行うことになり手間がかかるので、退職所得が原因で控除対象外になることを、作成コーナーもしくはご自身の計算で確認した方がいいです。

そしてお住まいの自治体にある住民税申告会場に、給与所得・退職所得の源泉徴収票や提出した確定申告書の控を持参し、退職所得が原因で寡婦・寡夫控除・配偶者(特別)控除・扶養控除・障害者控除を受けられなかった旨を説明しましょう。

そして正式な住民税の申告が必要か、もしくは簡易な記載で十分かを確認して必要な手続きをとってください。

住民税申告の参考情報

少し話がそれますが株式配当や譲渡においても所得税と住民税で異なる課税方式を選びたい場合、原則として確定申告と住民税の申告の両方が必要です。

ただ、住民税に関しては簡易な申出書の提出で済むようになった自治体も増えています(こちらは別途記事にします)。

また確定申告を行っていない方が同一生計配偶者の申告を行う場合も、簡易な申告書を用意している自治体があります。(参考:福島県郡山市)

申告した方がいいケースのまとめ

退職所得が原因の申告は自治体側があまり意識してないと思いますが、住民税の申告まで行う場合は自治体ごとに手続きが異なるので、まず手続き内容を確認することが重要です。

最後にもう1度まとめると、下記のケースでは住民税の申告を考えてください。

退職所得の確定申告もしくは年末調整(所得見積で退職所得の算入)により

・ 本人の合計所得金額が500万円を超え、寡婦(寡夫)控除の対象外となった

・ 本人の合計所得金額が1,000万円を超え、配偶者(特別)控除の対象外となった

あるいは退職所得が原因で

・ 配偶者の合計所得金額が123万円を超え、所得税で配偶者特別控除の対象外となった

・ 扶養親族等の合計所得金額が38万円を超え、所得税で扶養控除・障害者控除の対象外となった

以上(執筆者:AFP、2級FP技能士 石谷 彰彦)