今年2020年は景気減速に陥るのか、それともさまざまな努力で景気が持ちこたえて景気回復軌道に戻るのか、正念場の年となります。

年初から相場が乱高下するイベントが2つも起き、先が見えないものの米国NYダウは史上最高値更新中です。

目次

「不景気の株高」を支えている要因は何なのか

1つの要因として挙げられるのが、米国中央銀行FRBが現在実施している短期金融市場へのドル資金供給です。

世界で最も影響力のある米国中央銀行FRBがこの政策を継続する限り、米国株式相場が大きく下落することはなく、それに連動する日本株式相場も上昇基調を維持するのです。

ではFRBのこれまでの政策と、今回の政策が変更される可能性を考えてみましょう。

今年の株式相場のピークが見えてきます。

FRBによる隠れ「量的緩和」の継続性

FRB(Federal Reserve Bank)は日本の中央銀行である日銀と同じく、米国の金利決定や景気の見通し発表など、世界中から注目される中央銀行です。

その中央銀行がさまざまな方法で市場へ資金供給することを、「量的緩和」と呼んでいます。

日銀がマイナス金利導入までして維持している「量的緩和」のように、各国の中央銀行が「量的緩和」を行うと株式相場は上昇します。

なお「量的緩和の狙いは株価上昇ではないのですが、資金の借入がしやすく、景気の循環が良くなることで株価上昇につながるため、「量的緩和=株価上昇」となるのです。

「不景気の株高」が演出される環境とは

FRBは2018年から景気が回復したとして、市場に資金供給する「量的緩和停止」を先進国で真っ先に宣言しました。

合わせて金利の利上げも実施し、景気も株価も上昇しました。

しかし米中貿易摩擦の激化から景気後退懸念が台頭すると、2019年には利下げに方向修正し、9月からは「量的緩和」に当たる資金供給を再開しました。

これら中央銀行が実施する金融政策によって、「不景気の株高」は演出されているのです。

今年2020年はその分岐点に当たり、米国大統領選挙の結果にも左右される先が読みにくい相場環境となりそうです。

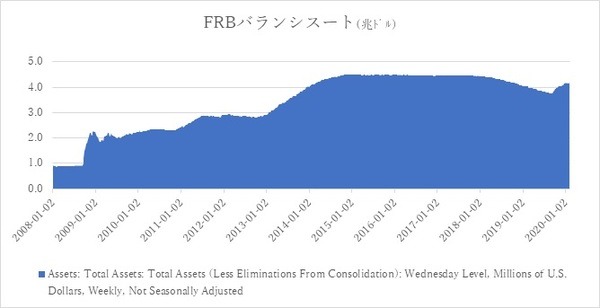

リーマンショックからのFRBバランスシート推移

米国中央銀行であるFRBは、景気が悪くなると市場に資金供給して景気を引き上げようとします。

そのため資金供給すればするほど、FRBの資産(バランスシート)が増えることとなります。

リーマンショックからの景気状況に合わせ、過去3回にわたり大型「量的緩和」を実施することで景気を下支えしてきました。

そして今回は、正式に量的緩和政策を取ると明言しない隠れ緩和政策(ステルステーパリング)を9月から実施しています。

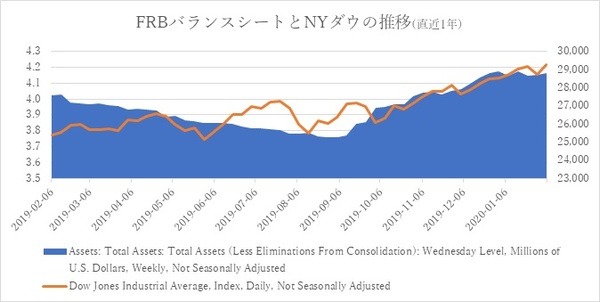

FRBバランスシートとNYダウの関係

FRBは景気減速に対する予防的措置という言い方で、短期金融市場に昨年9月からドル資金を供給しています。

その規模が過去の「量的緩和」と同じ規模になっており、株式相場を支えています。

今回の政策が始まった昨年9月に比べると、FRBバランスシートは直近で4,000億米ドル増えました。

約4か月で4,000億米ドルなので、1か月1,000億米ドルの増加ペースです。

「量的緩和」第2弾の月750億米ドルや、第3弾の月850億米ドルに匹敵する規模で、株式相場には効果てきめんの影響が出ています。

FRBの政策はどこまで継続するのか

FRBの大きな政策変更は、FRBの定例政策会議「FOMC」で発表されます。

現在の政策はあくまでも臨時の措置、資金供給が横ばいまたは減少すると株式相場は下落します。

パウエルFRB議長は2/10の議会証言で、6月末までの現行政策を維持する意向を表明しました。

しかし7月以降に資金供給が減少(停止)することになるので、2/10のNYダウは一時100ドル以上下落しました。

6月以降も継続する可能性はありますが、それでも8月までで、やはり今年は株式相場のピークが前半に来るようです。

3/17-18(3/19)

4/28-29(4/30)

6/9-10(6/11)

7/28-29(7/30)

※()内は日本時間の議長声明発表日

世界で最も影響力のある米国FRBの政策変更は、日本のみならず世界中の中央銀行の政策に影響を及ぼします。

今後も、FRBの政策変更有無に注目です。(執筆者:中野 徹)