上場株式等に関する配当所得・利子所得や、源泉徴収あり特定口座(源泉徴収口座)の譲渡所得に関しては、所得税・住民税20.315%がすでに徴収されているため、必ずしも確定申告する必要がありません。

しかし複数口座開設していて一部に赤字が出ていたり、過去に損失が出ていたりする場合、確定申告を行うことにより税還付や軽減を受けられることがあります。

一方で公的保険料の算定基準となる所得を押し上げ、保険料が高くついてしまうこともあります。

公的保険料は住民税の所得情報に基づくため、住民税を所得税と課税方式を変えることで保険料を押し上げることを防げます。

このためには確定申告とは別に住民税の申告が原則として必要ですが、平成31年度・令和2年度と時を経るにつれ、簡易な申出で済む自治体も増えています

申出書を用意していない自治体は原則通りの申告になってしまいますが、ここでは申出書がある場合の対処法を解説します。

目次

上場株式等の所得のみを申告する

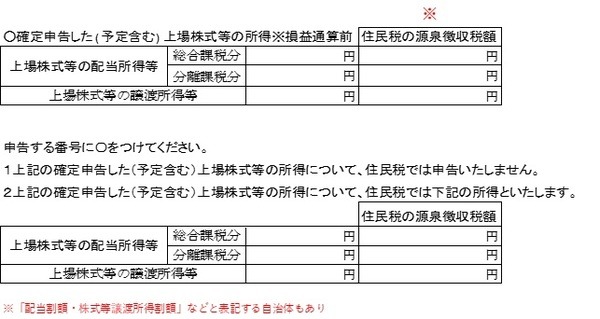

様式は自治体ごとに違いがありますが、おおむね以下の画像のような様式が主流とみられます。

この様式は東京都練馬区の様式をもとにしていますが、いち早く簡易な申出書を用意した自治体です。

またこの練馬区がそうなのですが、住民税申告不要等申出書という名前でなく、特定配当等・特定株式等譲渡所得金額申告書などの名前で出している自治体もあります。

通常の住民税の申告であれば、税額計算まではしないものの申告すべき所得・控除は全て記載します。

しかし簡易な申出書では、申告対象として選択できる上場株式等の配当・利子・譲渡所得のみを記載します。

納税通知書送達日までに申告する

期限を守らないと、自分が選択した通りの課税方式にならなくなる点に注意してください。住民税の納税通知書送達日までです。

この送達日を意味する具体的な日は自治体によりバラバラですが、勤務先の給与から差し引かれる住民税の納税通知書は5月中旬、自分で納付する住民税の納税通知書は6月中旬の自治体が多いです。

納税通知書送達日までに住民税の申告・申出書の提出をしなかった場合の扱いは、下記のとおりです。

納税通知書送達日までに確定申告が行われた場合:所得税の課税方式と同じ

納税通知書送達日後に確定申告が行われた場合:全て申告不要として扱う

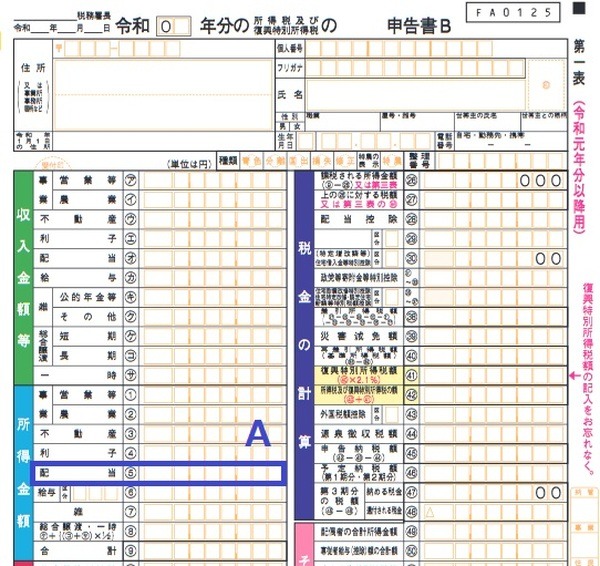

所得税確定申告書からの転記

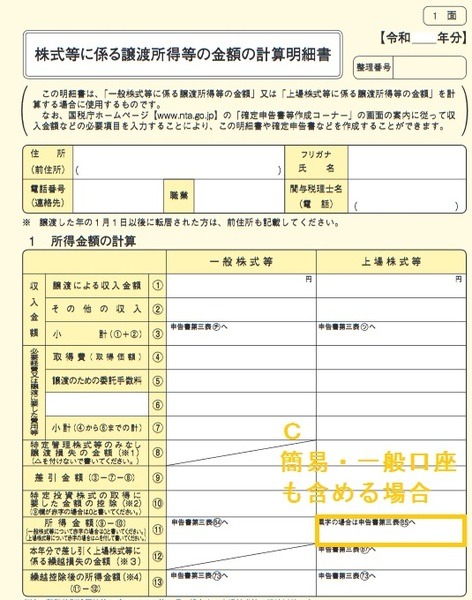

申出書の前半部分は、所得税の課税方式について記載するので、確定申告書の第一表・二表・三表と「株式等に係る譲渡所得等の金額の計算明細書」から記載すればいいだけです。

例えば、下記の事例で確定申告を行ったとします。

【確定申告の対象とした事例】

前年度に生じた損失(繰越損失):10万円

源泉徴収口座Aの譲渡所得:△5万円

源泉徴収口座Bの譲渡所得:10万円(住民税徴収額:5,000円)

源泉徴収口座Bの配当所得:5万円(住民税徴収額:2,500円)※総合課税で申告

配当利子・譲渡の各所得金額と、そこから徴収された住民税を記載します。

基本的には確定申告書からの転記で済みますが、第一表の配当所得Aに非上場株式分が含まれている場合、非上場株式分を除外する必要があります。

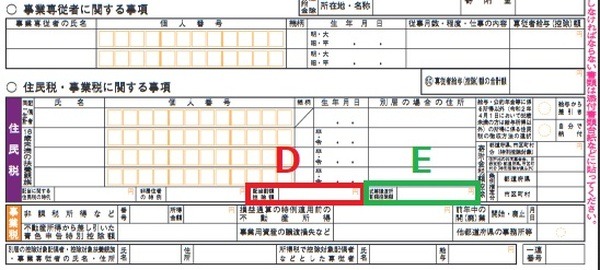

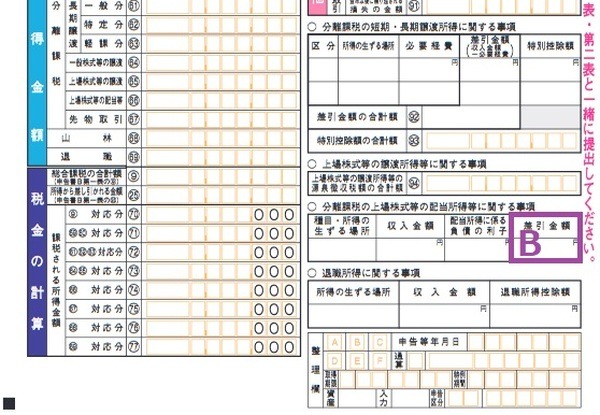

上場株式等の配当所得等から徴収される住民税D、いわゆる「配当割」に関しては、通常は総合課税・分離課税どちらか所得税で選択した課税方式に記載すれば良いです。

ただし上場株式等の配当所得に関しては総合課税で申告し、さらに分離課税の利子所得(国債利子・MRF分配金など)を申告する場合は、A・B両方に数値が入ります。

この場合は申告書第二表から転記するのではなく、配当と利子に分けて、特定口座年間取引報告書や計算書をもとに配当割の再集計が必要です。

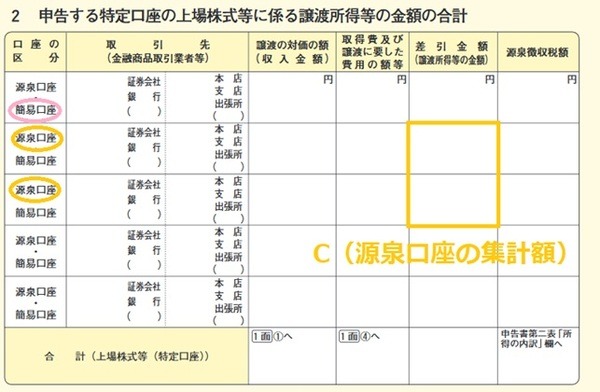

上場株式等の譲渡所得等Cに関しては、源泉口座の所得のみ記載する自治体と、簡易口座・一般口座も含めて全て集計する自治体がありますので、自治体のサイト・窓口等で確認してください。

住民税で申告対象とする所得の記載

申出書の後半部分が住民税や公的保険料、給付金の所得制限を左右する重要な個所です。住民税で申告対象とするもの、課税方式を記載します。

総合課税は不利なので記載しない

簡単な鉄則からお話すると、せっかくこの申出書を使って確定申告と別の手続きをとるのであれば、配当に関して総合課税の欄に記載するのは避けるべきです。

配当の受取段階で徴収される住民税の税率は5%であり、総合課税の住民税率は多くの自治体で10%です。

総合課税で申告する場合は住民税でも配当控除が差し引けますが、最大でも配当所得の2.8%であり、10%から差し引いても最小7.8%と5%を上回ります。

さらに、児童手当など給付金の所得制限で不利になります。

申告分離課税や申告不要なら所得基準から除外されますが、総合課税だけは算入されます。

これから説明する公的保険料でも不利になるため、申告不要か申告分離課税を選択しましょう。

所得税で申告した配当・利子・譲渡所得を住民税で全く申告しないのであれば、「全て申告不要を選択します」という旨の選択肢にチェックを入れてください。

一部でも申告する場合は数値の記入が必要ですが、譲渡所得と特定口座受入利子配当は特定口座ごと、特定口座受入以外の利子配当は計算書ごとに選択できます。

その際に参考になる情報をこれから説明します。

なお自治体加入の公的保険料に関する説明になるので、勤務先の社会保険に加入している方は所得税・住民税への影響だけを考えればあまり大きな問題にはなりません。

個々の申告者にとっては、実際はシミュレーションしないとどういう申告が得か一概には言えないですが、大まかな判断材料はあります。

介護保険を考えるなら申告不要有利

介護保険料や介護サービス費用は、住民税計算上の合計所得金額に基づいて決まります。

合計所得金額は、あくまでその年の所得や損失によって決まり、過去の繰越損失を考慮しません。

過去の繰越損失を考慮しないなら、配当・利子や黒字の所得は申告すればするほど不利になりますので、当年分の損失を超えるものは申告不要とするのが有利です。

上記確定申告事例に基づくと、源泉徴収口座Bの譲渡所得は申告不要とし、それ以外は申告分離課税で申告すれば、住民税計算上の合計所得金額は増えません。

医療・健康保険を考えるなら繰越損失を考慮

多額の介護サービス費用がかかる状況で自身の所得が影響する場合は別として、国民健康保険や後期高齢者医療保険への影響を主として考える方が多いと思います。

介護保険料は、国民健康保険料や後期高齢者医療保険料ほど負担が重くないからです。

国民健康保険料や後期高齢者医療保険料は、繰越控除後の合計額(総所得金額等)で決まりますので、繰越損失まで考えて所得が上がらないように申告するのが良いでしょう。

上記事例では、源泉徴収口座Bの譲渡所得も申告しても、総所得金額等は増えません。(執筆者:AFP、2級FP技能士 石谷 彰彦)