日本国内でも感染が拡大している新型肺炎(COVID-19)の影響で、株式相場は一進一退の動き。

発生源である中国に地理的にも経済的にも近い日本は、他のアジア諸国と比べて株式相場の下落は小さいものの、世界的な「脱アジア」の流れには逆らえず、もうしばらく下方局面が続くと思われます。

しかしその後は、V字回復が期待できる理由が大きく3つあります。

その理由と、下限水準をご紹介しましょう。

目次

株式相場のV字回復が期待できる3つの理由

との相場格言に立ち、中長期の相場見通しを検証すると、V字回復が期待できる理由が見えてきます。

理由1:NT倍率の調整局面

昨年末から上昇基調にあった日本株式相場において、その内訳としてTOPIX(東証一部全企業)より日経平均225(大型株を中心とした225社)の方が、上昇率が高かったことが知られています。

「N(日経平均225)」を「T(TOPIX)」で割るNT倍率という指数で表され、2000年以降で最大の乖離となっています。

大型株や輸出企業の比率が高い日経平均225が、海外投資家を中心に買われていたことを表し、上昇の流れに調整がいつ入ってもおかしくなかった時期にこの新型肺炎問題が影響したと考えられます。

しかしこの調整も、112円を越える円安(ドル高)や、V字回復を見越した海外投資家の日経平均225先物の買いで、早晩上昇に転じる見通しです。

理由2:26兆円の大型経済対策の効果

政府が昨年12月5日に閣議決定した大型経済対策が、3月までの国会で審議され法案が通過すると、4月以降に経済効果が出てきます。

国費7.6兆円を軸とした総額26兆円規模の経済対策により、消費増税後の落ち込み回避や景気低迷に陥らないための具体策(実弾)が目に見えてきます。

閣議決定した当時には想定していなかった今回の新型肺炎問題ですが、中国の習主席来日が4月に実現すれば、そのタイミングとも一致して底上げ効果が期待できます。

理由3:米国経済の堅調さ

年初から世界を襲ったブラックスワン2羽が来ても、堅調な株式相場を維持しているのが米国です。

新型肺炎の影響でアップルが減収見込みを発表するなど無傷ではありませんが、実質的な金融緩和策などの金融政策も機能しており、当面の経済失速はなさそうです。

もし景気低迷や株価下落があっても利下げ余地を残している米国は、今年最大の政治イベントである米国大統領選挙(11月)までは世界景気を牽引しそうです。

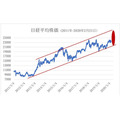

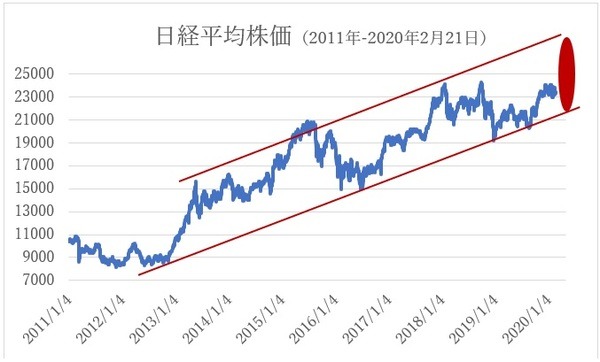

下限のトレンドライン

これら大きく3つの理由により、日本の株式相場は上半期にもV字回復が期待できると考えます。

2012年12月から始まったアベノミクスによる株価上昇基調はまだ維持されており、下限のトレンドラインは日経平均2万2,000円です。

ここで下げ止まれば(またはこの水準まで下がらなければ)、2万5,000円を越えるV字回復も期待できます。

※日経平均株価終値より筆者作成

まだ新型肺炎の感染者が減少しておらず、中国の経済活動が回復していない現時点では楽観しすぎるのは投資目線では時期尚早と見るものの、下限トレンドラインを意識しつつ「下がったら買う」、のスタンス継続することをお勧めします。(執筆者:中野 徹)