私が金融機関で働いていた時、保険を検討するお客様からよく質問を受けた内容として、

のひと言です。

お客様から少し掘り下げて聞いてみると、親世代から貯蓄型を進められたのでということでした。

保険も金融商品の1つであり、時代の変化とともに変わっていきます。

保険の仕組みを知り、上手な資産運用を検討してみてください。

目次

予定利率とは

予定利率とは、生命保険会社が資産運用による一定の収益をあらかじめ見込んで、その分だけ保険料を割り引く、割引率のことをいいます。

これだけ聞くとわかりにくいですが、この予定利率は保険料に大きく影響します。

ちなみに予定利率が下がると、保険料は上がる仕組みになっています。

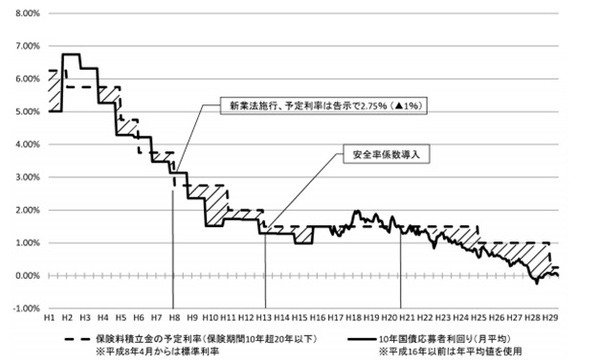

では、予定利率の推移を見てみましょう。

【図1. 国債応募者利回り(10年)と予定利(保険料積立金計算)の推移】

予定利率は右肩下がりで、現在は限りなく0%に近付いています。

つまり、現在においては他の金融商品と同じで、貯蓄性の高い商品を作り出すことが難しい状況にあります。

保険会社の保険料の運営について

保険は金融商品の1つです。

保険会社も保険会社を運営するための経費や利益に当てる部分(付加保険料)と死亡保険金や入院給付金等の支払いに当てる部分を確保した上で、資産運用し、積み立てた分をお客様に配当しています。

掛け捨て型と貯蓄型の違いは、私たちが、万が一のリスクに備えて保険料を支払う形で備える(掛け捨て型)ことに加えて、資産運用を保険会社にお願いするため、少し高めの保険料を払う(貯蓄型)違いといえます。

やっぱり保険って難しい、と思える瞬間

掛け捨て型の保険は、作りが貯蓄型よりシンプルで、月々支払う保険料が万が一の備えになっているか、ということに着眼して検討すればよいです。

気になる点は、

(2) 入院給付金日額

(3) 保険料払方タイプ

(4) 付加する特約等にそれぞれ満足できるか(落とし穴がないか)

各社の商品の特徴も踏まえて比較すればよいと思います。

やはり難しいのは貯蓄型の保険です。

例えば、定期保険で死亡保障が64歳までは1,000万円を保障してくれますが、65歳以降は、終身保険の200万円しか支払われないなど、複雑な仕組みの商品も多数存在します。

保険会社は、当然お客様への説明責任がありますが、こちら(契約者側)も保険商品に詳しくなければ、重要な部分を聞き逃す、または自分が必要とする情報を聞き出せない場合が多く、難しいです。

もし身近に保険に詳しい第3者がいるのであれば、加入済みの保険も含め(現在までに払い込んだ保険料を考えると、保険の解約もデメリットが多いなど、やはり複雑なケースがあります)、相談にのってもらうのが1番だと思います。

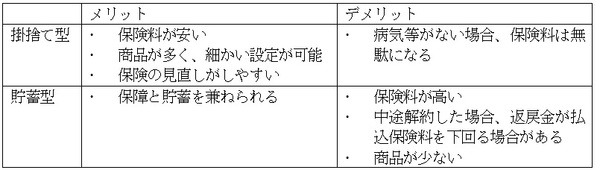

「掛け捨て型」と「貯蓄型」のメリット・デメリット

さて、タイトルにもあったようにここで簡単に「掛け捨て型」と「貯蓄型」それぞれのメリット・デメリットを簡単に比較したいと思います。

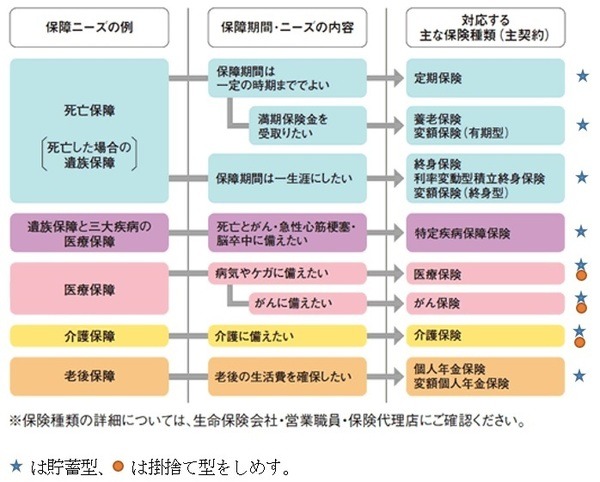

【図2.主な保険の種類(主契約)】

保険料と保障内容、契約のリスクも十分に検討しながら、1つの金融商品であるという認識をもち、資産運用しましょう。(執筆者:馬淵 良子)