・ 住宅ローンの繰り上げ返済を検討している方

・ 生命保険の見直しを検討している方

にとって、住宅ローン団信の保障「契約者がどうなれば、住宅ローンの残債が0になるのか」を知っておくことは、とても重要です。

なぜなら、保障内容によって今後の方向性が大きく変わる可能性があるからです。

18年間保険見直し相談を受ける中で常に感じていたことは、「団信の保障内容について把握していないお客様が多い」ということです。

住宅ローンを組むときには「家やお金のこと」を考えねばならず、団信の内容まで見る時間が取れないためです。

そこで今回は、「住宅ローンの団体信用生命保険」の保障内容について、

ステップ2: 団信の特約

の2ステップでお伝えします。

住宅ローン団信の保障について理解が深まりますので、ぜひ参考にしてください。

目次

ステップ1:「団体信用生命保険」の基本保障を知る

団体信用生命保険の基本保障は、

です。

気になるのは、「保険会社所定の障害状態」という部分です。

加入している団信の「所定の障害状態が何を指すのか」について知っておくことはとても重要です。

把握しておかないと、保障を受けられると思っていたのに受けられずに、住宅ローンが残ってしまうということになりかねないためです。

保険会社所定の障害状態

「保険会社所定の障害状態」には代表的なものが2つあります。

(1) 銀行系ローンの団体信用生命保険

(2) フラット35の新機構団体信用生命保険(平成29年10月契約分から適用)

それぞれについて解説します。

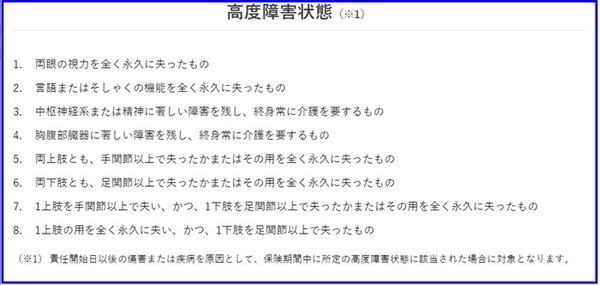

(1) 銀行系住宅ローン団信の「高度障害状態」

銀行系住宅ローン団信の「高度障害状態」とは、以下のようなものを指すのが一般的です。

【団体信用生命保険の高度障害状態の例】

表を見ても、何が書いてあるのか分かりにくいので、嚙み砕いて説明します。

【団体信用生命保険の高度障害状態の例】を独断で言い換えると

1. 両目を永久に失明した

2. 永久にまったく話せなくなった・永久にまったく噛めなくなった

3. 脳と脊髄、または精神に障害が残り、生涯にわたって要介護状態になった

4. 肺・心臓・胃腸・肝臓・肛門などに障害が残り、生涯にわたって要介護状態になった

5. 両手を失った・両手が使えなくなった

6. 両足を失った・両足が使えなくなった

7. の手関節から先を失い、かつ、片足の足関節より先を失う、またはまったく使えなくなった

8. 片手がまったく使えなくなり、かつ、片足の足関節より先を失った

こうして見ると、よほどのことでない限り、高度障害状態には該当しないと感じられるかもしれません。

どの銀行もおおむね同じ基準を採用しています。

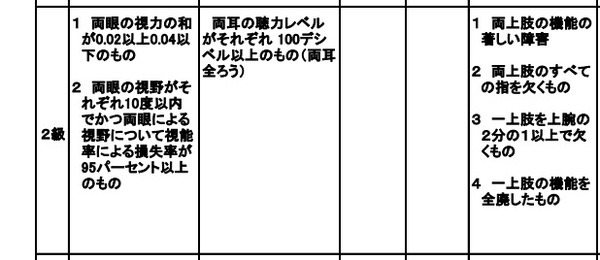

(2) 新機構団信の「所定の身体障害状態」(フラット35)

新機構団信が定めている「所定の身体障害状態」は、以下のように定められています。

【新機構団信の所定の身体障害状態】

身体障害者福祉法に定める障害の級別が1級または2級について補足

障害の級別が1級または2級に該当する状態は、銀行系住宅ローン団信の高度障害状態と似ています。

しかし、「両耳の聴力を失う」や「片腕のみの機能全廃」などが含まれるなど多少異なる部分もあります。

新機構団信にご加入の方は、1度等級表を見ておくことをおすすめします。

ステップ2:特約を付けている場合、特約内容をチェック

ステップの2つ目は、特約について把握することです。

・ 特約を付けている場合は、保障内容はどうなっているか

について、ご自身の団信契約を確認します。

住宅ローンと団信の契約が10年以上前の場合には、「特約を付けたかどうか」や「特約の保障内容」を忘れている可能性があるからです。

【団信の特約とは】

a) 団信の特約は、基本保障に加えてより手厚く保障を受けたい人が加入します。

b) 特約保険料は、金利に上乗せして納付するのが一般的です。

c) 団信加入時(住宅ローンを組むとき)に

・ 特約を付加するなら、どの種類にするか

などを選択し、契約します。

特約の保険料が定額ではなく「上乗せ金利」で決まる理由

団信は「住宅ローンの残債を0にする」保障です。

住宅ローンの残債の額は、加入直後には多く返済が進むにつれて減っていきます。

「上乗せ金利」で保険料が算定されることで、保障金額の減少とともに保険料も減少していきます。

住宅ローンの残債を保障するには、「上乗せ金利」の方が定額保険料よりも合理的に保険料を算定できるのです。

団信の保障が手厚いならば繰上返済は慎重に

今回は、住宅ローンの団体信用生命保険2回目として、団信の保障内容についてお話しました。

前述の流れで、ご自身やご家族の団体信用生命保険について知っておくと、万一の際にどのような保障を得られるのかがわかり安心につながります。

団信の保障が手厚い場合には、繰り上げ返済は慎重に進める方がよいかもしれません。

また、今ついている保障を把握することで生命保険の見直しもスムーズに進みます。(執筆者:安藤 環)