子どもが公立中学から高校に進学すると、学校教育費が一気に増えます。

高校は義務教育ではなく、中学までは無料だった授業料などの費用が有料になるからです。

そこで、文部科学省の「平成30年度子供の学習費調査」をもとに、高校生になると大きく増える教育費について説明します。

あわせて、高校の教育費を準備する方法や、教育費を軽減できる各種支援制度も紹介します。

目次

高校生になると年間学校教育費が大きく増加

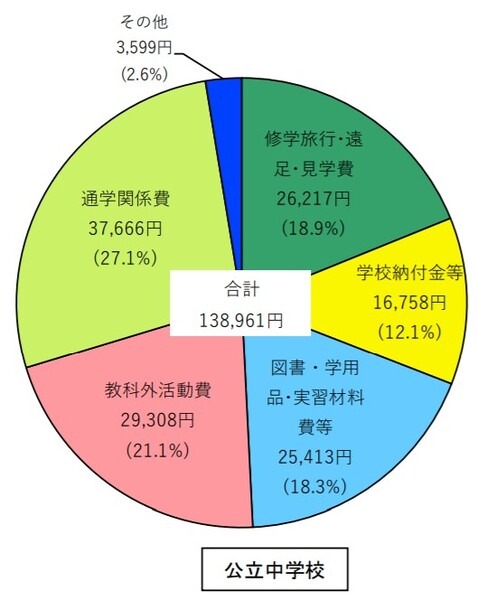

文部科学省の「平成30年度子供の学習費調査」によれば、公立中学生の学校教育費平均年額は年間13万8,961円です。

しかし、

となり、中学時代よりも大きく増加します。

したがって、早いうちから子どもの高校進学を念頭においた教育費の準備が必要です。

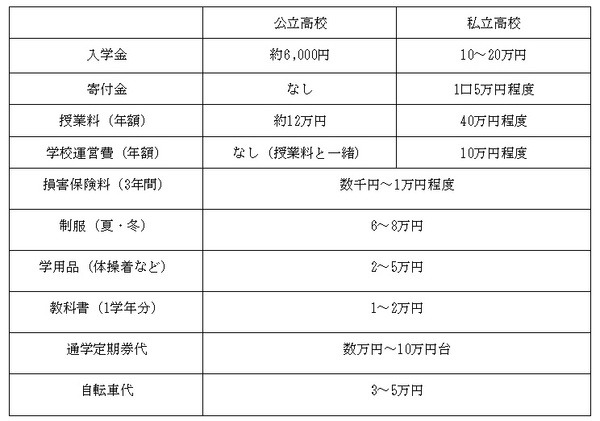

高校の学校教育費で中学よりも大きく増える費用

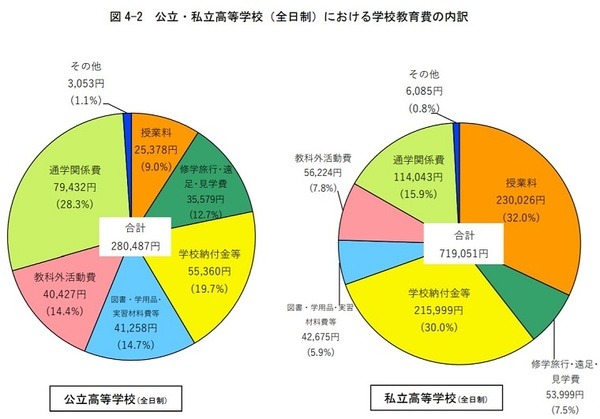

次は上のグラフをもとに、高校から大きく増える学校教育費についてチェックしましょう。

高校では授業料が有料 私立は公立の約9倍

最も金額の上昇が大きいのが授業料です。

中学までは無料だった授業料が、高校からは有料となるからです。

公立高校の年間平均授業料は2万5,378円ですが、私立高校の年間平均授業料は23万26円で公立高校の約9倍です。

そのため、私立高校に進学すると一気に家計への負担が重くなることを覚悟する必要があります。

学校納付金の負担も中学より増える

学校納付金も中学時代より大きく増えます。

公立中学では学校納付金の平均が1万76,758円ですが、公立高校に進学すると5万5,360円、私立高校に至っては21万5,999円と大きく増加します。

ここでも私立高校の費用が家計の大きな負担になることが見て取れます。

高校では教科書代が有料 教材費も増える

高校生になると教材費も増加します。

教材費を示す「図書、学用品、実習材料費等」は公立で4万1,258円、私立は4万2,675円です。

公立・私立ともに中学と比べて1万5,000円以上増えています。

その原因として、中学までは無料だった教科書代が有料になることが大きいでしょう。

高校生の子どもを持つママ友に尋ねたところ、現在の教科書代は1万5,000円~2万円でした。

書籍代としては特に高額ではありませんが、地味に家計を圧迫する金額となっています。

交通費の増加も大きい

交通費も中学時代に比べると大きく増える項目です。

市内で通える公立高校でも7万9,432円、市外にあることも多い私立高校だと11万4,043円にものぼり、年間約4~7万円交通費が増える計算です。

その理由として、高校入学と同時に電車やバス、自転車で通学する必要に迫られ、定期券代などの費用が増えることが挙げられます。

以上の費用は高校から大きく増えるため、それを前提に教育費の予算を立てる必要があります。

高校進学費用の内訳の実例

以上の他にも高校から増える費用はありますが、その金額はお住まいの地域や進学する高校により違います。

そこでご参考までに、筆者の地元における平均的な高校進学費用の内訳を紹介します。

上記の費用に、

が見込まれます。

また、塾や大学進学予備校に行く場合は、年間数十万円の塾代や塾までの交通費、食事代などが加わります。

したがって、年間高校教育費が100万円以上になる可能性も考えて、教育費を貯蓄する必要があります。

高校進学に向けて教育費を貯蓄する方法

高校進学に向けて教育費を貯蓄する方法は、主に3つあります。

(1) 積立定期預金・定期預金

もっとも確実な貯蓄方法です。

あおぞら銀行やSBI銀行などのネット銀行では、預入期間1~5年の定期預金金利が比較的高いのでおすすめです。

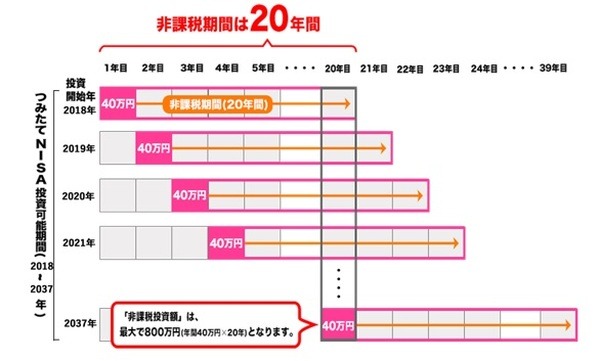

(2)「つみたてNISA」

解約時期に制限がないつみたてNISAも選択肢の1つです。

「つみたてNISA」は比較的リスクが小さい投資信託で、利回りも定期預金を上回ります。

また、運用益が20年間非課税となる点も見逃せないポイントです。

(3) 学資保険

学資保険は昔より利回りが悪くなりましたが、被保険者の親が亡くなったり重度の障害を負ったりした場合の保障が厚い点で選択肢の1つにはなります。

高校進学費用を軽減できる制度について

最後に、高校生がいる家庭向けの教育費支援制度をご紹介します。

(1) 高等学校等就学支援金制度

多くの家庭で利用できる国の制度です。

世帯年収910万円未満の世帯を対象に、国から月額最大9,900円の就学支援金が出ます。

(2) 高校の特待生制度

私立高校の多くで、成績優秀者の授業料が免除される特待生制度を設けています。

(3) 高校の奨学金制度

家庭の状況に応じて利用できる奨学金制度がある私立高校も多いと言えます。

(4) 日本学生支援機構の奨学金

無利子または利息つきで教育費を借りられる制度で、世帯収入や成績などの基準を満たした人が利用できます。

これらの制度の利用で、高校進学後の支出増を大きく抑えることも可能です。

高校進学にむけて早い時期から教育費を準備

高校進学には意外とお金がかかるので、事前にまとまった金額の教育費を準備しておくことが必要です。

そのためにも、子どもが小さいうちから貯蓄などの準備を始めることが大事です。

また、最後にご紹介した教育費支援制度を利用できる場合は、そこで浮いたお金を大学進学費用に回せます。

そのようなことも考えながら、万全に教育費準備を行っていきましょう。(執筆者:大岩 楓)