高校生や大学生の子供がアルバイトをしていると、金額によっては親の扶養から外れてしまう場合があります。

会社の福利厚生に「扶養手当」がある場合にもそれがストップします。

子供はアルバイトでたくさん稼いだのに親は金銭負担が重くなったという事態もあり得るのです。

子供が親の扶養から外れると家計の負担はどのように変化するのでしょうか。

詳しく解説します。

なお、控除額等は2020年分からの金額です。

目次

親の扶養は「所得税の扶養」と「健康保険の扶養」の2種類ある

扶養には「所得税の扶養」と「健康保険の扶養」があります。

それぞれ適用できる収入ラインが異なるのは、配偶者の扶養も子供の扶養も同じ考え方です。

ただし、「所得税の扶養」では控除される金額が配偶者と子供では異なります。

「所得税の扶養」とは

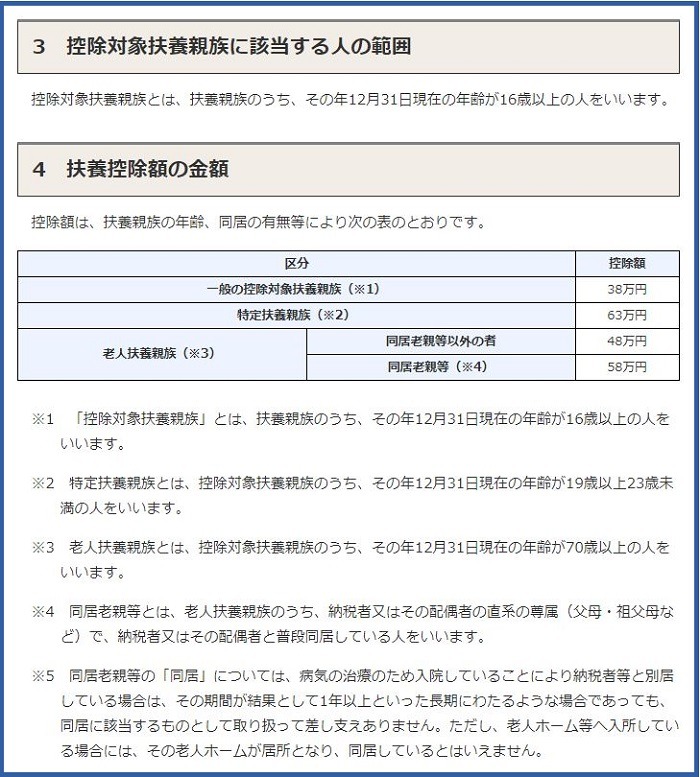

その年の12月31日現在の年齢が16歳以上になる子供は、親の「所得税上の扶養」に入ることができます。

19歳以上~23歳未満の「特定扶養親族」は63万円が控除されます。

「所得税の扶養」に入るには、

が条件です。

ただし、配偶者の場合には、収入が103万円を超えても133万円以下までは段階的に配偶者特別控除が適用されます。(※1)

子供の扶養には配偶者特別控除のような制度はありませんが、19歳以上~23歳未満の「特定扶養親族」がいれば扶養控除の金額が大きくなる制度が設けられています。

※1 国税庁「各種控除等を受けるための扶養親族等の合計所得金額要件等の改正(令和2年分以降)」

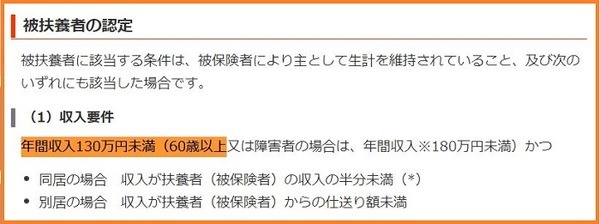

「健康保険の扶養」とは

「健康保険の扶養」は、所得税と収入金額の判定ラインが異なります。

こちらは配偶者でも子供でも同じ条件です。

学生アルバイトであっても、年収130万円を超えると親の「健康保険の扶養」から外れます。

そして、子供が自分で国民健康保険・国民年金を支払うか、アルバイト先の社会保険に加入する必要が出てきます。

実例でシミュレーション

子供のアルバイト収入が増えて親の扶養から抜けると、親の税負担が一気に重たくなる場合があります。

たとえば、大学生の子供がアルバイトで年間120万円を稼いで親の所得税の扶養から抜けた場合を見てみましょう。

子供は20歳で特定扶養親族に該当、配偶者は共働きで扶養に入っていないという条件です。

子供が扶養に入っている場合

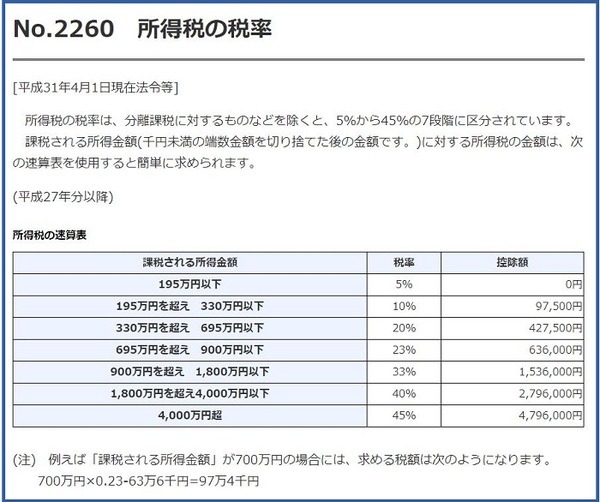

年収700万円 – 親の基礎控除48万円 – 親の給与所得控除55万円 – 子の扶養控除(特定扶養親族)63万円 = 課税所得534万円

課税所得534万円 × 税率20% – 超過累進税率の控除額42万7,500円 = 所得税額64万500円

子供が扶養から抜けた場合

年収700万円 – 親の基礎控除48万円 – 親の給与所得控除55万円 = 課税所得597万円

課税所得597万円 × 税率20% – 超過累進税率の控除額42万7,500円 = 所得税額76万6,500円

ざっくりですが、子供が扶養から抜けることで、親にかかる所得税額に12万6,000円の差が出ています。

子供が扶養から抜けると、親の会社の扶養手当もなくなる

会社の福利厚生によっては、扶養家族1人につき毎月決まった額の「扶養手当」が支給されている場合もあります。

この「扶養手当」の支給条件は会社によって異なりますが、おおむね「年収103万円以内」の所得税の扶養と同じ条件に設定しているところが多いと言えます。

たとえば扶養手当が子供1人につき2万円であれば、年間24万円です。

子供が扶養から抜けると、この扶養手当も支給されなくなります。

前述の所得税額の増額分12万6,000円と合わせて、年間36万6,000円の負担増となってしまうのです。

子供が自分でお金を稼ぐのは決して悪いことではありませんが、親の税負担が増えたり手当が減ったり、さらには子供本人が社会保険料を支払うなど、家計全体で見たときにマイナスになっていては本末転倒です。

親の扶養に入っているうちは、子供のアルバイトは年収103万円以内にとどめておいた方が家計的に損をしないと言えますね。(執筆者:2級FP技能士 久慈 桃子)