子どもにお小遣いを渡す際のルールには、主に定額制(毎月定額でお小遣いを渡す)」と、「報酬制(お手伝いなどに応じてお小遣いを渡す)」、「定額制と報酬制の混合」があります。

そのうち、わが家が選んだのは「定額制」です。

わが家の経験をもとに、定額制でお小遣いを渡す場合の留意点についてお伝えします。

目次

わが家が定額制を選んだ理由

わが家がお小遣いを定額制にした理由は以下の通りです。

・ 塾や習い事、部活などで忙しいとお手伝いできる日が限られる

・ 子どもが家族の一員として家事を分担するのは当たり前

・ 子どものお手伝いの貢献度を正しく評価するのは非常に難しい

報酬制も、お金が労働の対価であることを教える上では非常に有効ですが、それは高校以降のアルバイトなどで学んでも遅くはありません。

また、お手伝いの評価は非常に難しいので、評価に兄弟格差が出る恐れがあります。

そのことから、わが家では一貫して定額制ときました。

金額と使用範囲を決める

お小遣いを定額制にする最終目的は、子どもが限られた収入の中で計画的にお金を使い、いざという時に備えて貯蓄することです。

それにより、自立後に自力で生活できる可能性が高くなります。

しかし、子どものうちからお小遣いを計画的に使うのは難しいので、子どもがお金を使う範囲が小さいうちは少額に設定しておき、成長とともにお金を使う範囲と金額を増やしていくのが理想です。

お小遣いの定額設定例

ここでは一例として、わが家が小学校入学後に定めた、お小遣いの定額ルールを記します。

1~3年 1,000円

4~6年 2,000円

小学校学校で使う文房具代やクリスマス、お誕生会などのイベント費用(実費)は親払い、勉強に関係ないおもちゃや文房具、友達と買うお菓子代などは小遣いで払うようにしました。

1~3年 3,000円

【高校生】

1~3年 5,000円

中高とも、部活動の費用(実費)や衣類など高額なものは親払い、ふだん使いの文房具、書籍、趣味や友達付き合いなどの支出は小遣いでまかなわせました。

また、子どもがお小遣いを残した場合は、それを次月に繰り越して自由に使えるルールにしています。

お小遣いをやりくりできない時の対処法

お小遣いを定額制にすると起こりがちなのが、子どもが月の途中でお小遣いを使い切ってしまうというものです。

その場合の対処法は以下の通りです。

追加の要求には応じない

子どもが追加のお小遣いを要求しても、安易に応じてはいけません。

「限られたお金を計画的に使う」という本来の目的を、親自身が崩してしまうからです。

しかし、事情によっては柔軟に対応することも必要となるでしょう。

短期でやりくりさせる

お小遣いのやりくりがへたな場合、週単位や1日単位でお小遣いを分割してやりくりさせる方法もあります。

短期であれば、うまくお小遣いをやりくりできる可能性が高いからです。

短期でのやりくりが上手になったら、月単位の支給に戻してもいいでしょう。

子どもの「脅し」への対処法

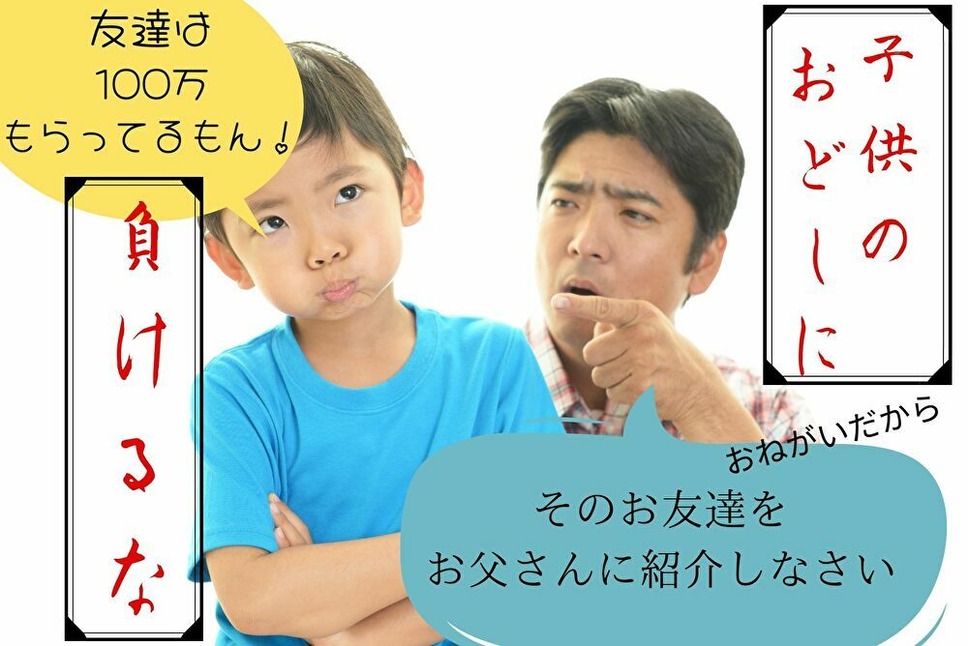

子どもの中には

「お金がないと仲間はずれにされる」

など、親の心がぐらつく言葉で「脅し」をかける子もいます。

しかし、その「みんな」はせいぜい2、3人です。

また、お金がないと仲間はずれにするような子が、本当に「友達」といえるでしょうか?

むしろ、そのような子と「友達」でいること自体がマイナスでしょう。

したがって、子どもが「脅し」をかけてきたときは、

・ 本当にその子は「友達」といえるのか?

と子どもに問い、今後のお小遣いの使い方や交友関係についてよく話し合うことが必要です。

追加のお小遣いをあげる場合の対処法

やむを得ず追加のお小遣いを渡す必要が生じた場合も、その分を次月分のお小遣いから差し引くくらいの厳しさは必要です。

ただ、友達と遠出する場合などは、お小遣いが月の定額では間に合わないこともあります。

その場合は、お年玉の残りなど子ども名義のお金から出し、子どもにもその旨を伝えましょう。

同時に、まとまったお金が必要な場合に備えて貯蓄する必要性についても教えるといいでしょう。

子どもの「臨時収入」の取り扱い方

祖父母がくれるお小遣いや、お年玉などの「臨時収入」の取り扱い方についても触れておきます。

子どもの臨時収入は、親が「子ども名義の口座」で貯蓄するのがおすすめです。

そのことを子どもにきちんと伝えれば、たいていの子どもは納得するでしょう。

貯蓄したお金は、将来まとまったお金(教習所費用など)が必要になった場合に役に立ちます。

一方、子どもにもらったお金を親が勝手に使うのはNGです。

よほどの事情がない限り、その行為は違法となる可能性が高いでしょう。

お小遣いのルールはよく話し合って決める

子どもへのお小遣いのルールは、親としてもっとも頭を悩ませるところですが、お小遣いのルールは1つではありません。

各家庭に合ったルールが存在します。

わが家にとってのベストなお小遣いルールを見つけるためには、親が子どもの性格をよく理解し、子どもがお小遣いの使い方を通してなにを学んでほしいのかを認識することが大切です。

そのうえで、子どもともよく話し合ってからお小遣いの渡し方を決めることをおすすめします。(執筆者:大岩 楓)