目次

「税金」と「社会保険料」の理解

税金や社会保険料をどのくらい支払っているか知っていますか?

特にサラリーマンは給与天引きのためどのくらい支払っているか分からない、興味ないと思っている方は多いと思います。

税金(所得税、住民税)と社会保険料(健康保険料、厚生年金保険料、雇用保険料など)の合計は、「年収」、「総支給額」の約2~3割で、「手取り」は7~8割になるのが一般的です。

1. 税金の種類と納税規模

国や地方の税金は大きく分けて 「所得課税」、「資産課税等」、「消費課税」の3種類に分類できます。

資産課税:相続税 固定資産税 など

消費課税:消費税 酒税 たばこ税 自動車税 自動車重量税 など

国税と地方税合計の1年の税収額は、約100兆円で内訳は国税60兆円、地方税40兆円です。

3種類の分類別では

資産課税 15兆円(内固定資産税 9兆円)

消費課税 36兆円(内消費税 19兆円)

国の財政

一般会計予算は約100兆円で 国の税収60兆円、その他5兆円、赤字国債34兆円でまかなっています。

年金、医療費など:補助金として公費を約28兆円使用しています。

・ 公的年金(国民年金 + 厚生年金)… 55兆円(内公費11兆円)

・ 医療費(保険)… 43兆円(内公費17兆円)

1人当たりの負担額

超概算ですが、1人当たりの負担額を考えてみます。

1人1万円負担すると1億人で1兆円に相当します。

【年間1人当たりの負担額を予想】

所得税 + 住民税:年70万円/人程度(納税者数約5,000万人と仮定、34万円×2)の負担

固定資産税:年18万円/人程度(5000万所帯)の負担

消費税:年19万円/人(全員負担)月1.6万円/人の負担

2. 社会保険

我々の医療費は約43兆円で、1人当たりの年間費用平均で43万円に相当します。

【内訳】

本人負担:12%・5兆円

保険で賄う:49%(被保険者28%・12兆円、事業主21%・9兆円)

公費補助:39%(国26%・11兆円、地方13%・6兆円)

税金と社会保険料の目安

サラリーマンと年金者について、配偶者(扶養家族)、令和2年改正の税制で各年収について計算しました。

サラリーマン:年収150万円から900万円まで、+150万円毎、以後1,800万円まで+300万円毎

年金者:年収150万円から750万円まで、+150万円毎

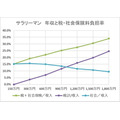

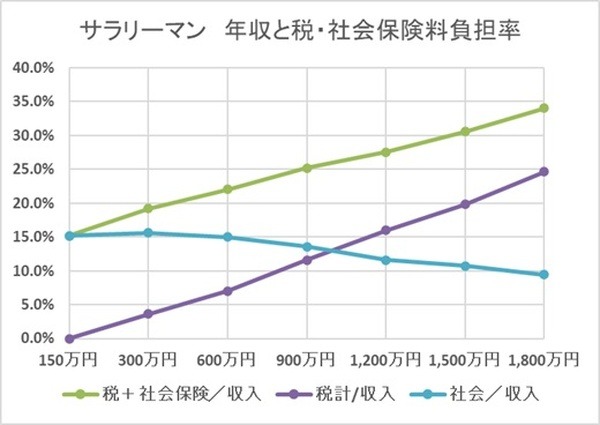

<年収と税・社会保険料負担率 サラリーマン>

サラリーマンは、年収が多くなるほど、税と社会保険料合計(緑)、税金計(紫)は負担が重くなり、社会保険料(青)は負担が軽くなります。

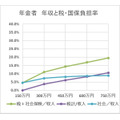

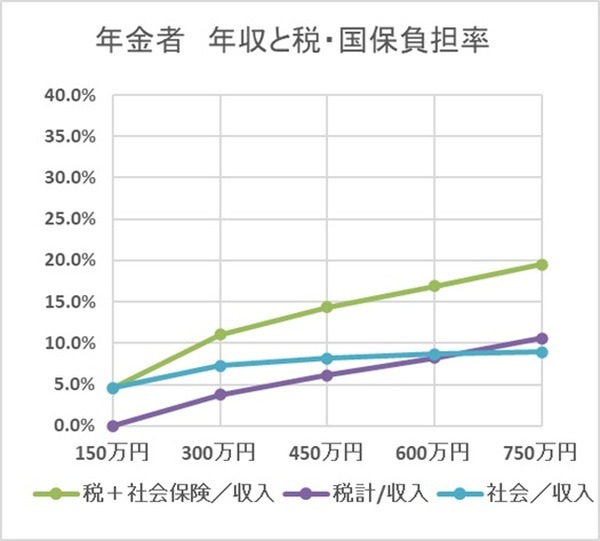

<年収と税・国保負担率 年金者>

年金者は、年収が多くなるほど税と社会保険料合計(緑)、税金計(紫)、社会保険料(青)全て負担は重くなります。

サラリーマンと年金者の比較

税金計(紫) サラリーマン≒年金者

社会保険料(青) サラリーマン>年金者

サラリーマンは厚生年金保険料を約9%負担していますが、年金者はこの負担はありません。

年金者の国民健康保険料はサラリーマンより約5%高く、また、控除額差があるので両者に差が出ます。

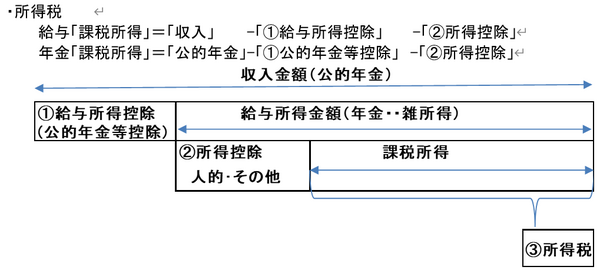

所得税・住民税の計算方法

年収にかかる「税金」は、国税の「所得税」と地方税の「住民税」(「都道府県税」と「市町村税」合計)があり、「所得税」は「課税所得」に税率をかけて計算し、「住民税」は、前年「課税総所得」に税率をかけた「所得割」と定額の「均等割」の合計になります。

計算方法はそれぞれ複雑ですので、ごく簡単に説明します。

所得税

(1) 給与所得控除(公的年金等控除)

給与(公的年金)から差し引くことができる控除額で、個人事業主の必要経費に相当します。

給与所得控除(公的年金等控除)は給与(公的年金)による累進率で、収入が多いほど控除率は下がります。

令和2年度から全て10万円づつ減り、最低額は給与所得控除では65→55万円、公的年金等控除では120→110万円になり増税の方向になります。

(2) 所得控除

人的控除:8種類(基礎的な人的控除4種類・特別な人的控除4種類)

その他:7種類(雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除)

令和2年度から基礎控除が10万円増え38万円 → 48万円となり減税の方向になります。

(3) 所得税

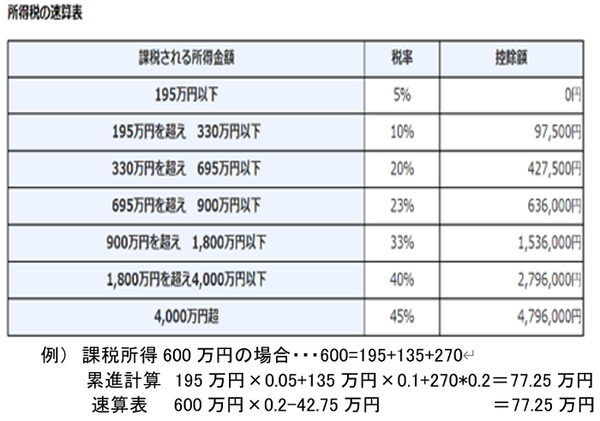

決められた区分の課税所得に応じた累進税率で税金が決まります。

実計算は所得税の速算表で計算します。

住民税

所得割:課税所得に対して10% 所得割=課税総所得(総所得金額-所得控除)×0.1

非課税限度額:概ねの年収目安は現在(令和2年納税分)で、単身所帯で100万円、2人所帯で156万円ですが地区により異なる場合があります。

社会保険料の計算方法

(1) 健保・共済 けんぽ保険料

会社とほぼ折半で、標準報酬月額の 会社負担 約16%、社員負担 約15%です。

(2) 国民健康保険

所得割、均等割(人数分)、平等割額(世帯毎)等を計算しますので、複雑です。

課税総所得額の約10%を目安と考えておきましょう。

納税額を知る必要性

サラリーマンや年金者は、それぞれの年収に対して税金や社会保険料を負担して社会に貢献しています。

所得課税(所得税 住民税など)や資産課税(相続税 固定資産税など)の税金は、富の再分配や社会インフラ整備に利用されていますし、社会保険料は健康保険や失業保険、年金などで自分に還元されています。

税金、社会保険料は国家財政で大きなウエートを占めていて重要な収入源になっていますが、国、行政で有効活用されているか我々納税者としても知っておく必要があるでしょう。(執筆者:一級FP技能士、CFP 淺井 敏次)