組織や人事などに関するコンサルティング会社のマーサーと、オーストラリアのモナッシュ金融研究センターは、世界各国の年金制度をランク付けした「グローバル年金指数ランキング」を、定期的に発表しております。

このランキングは2009年から発表されているため、2019年の最新版で11年目を迎えるようです。

また当初は11か国の年金制度を、評価対象にしていましたが、2019年は37か国まで拡大しております。

評価対象国の人口から換算すると、世界人口のほぼ3分の2を網羅しているため、大規模な調査になっています。

なお最新版である2019年の結果については、マーサー「グローバル年金指数ランキング」(2019年度)を発表 – 家計債務と老後資産の高い相関関係を明確化 -を見るとわかります。

目次

公的年金だけでなく、私的年金や家計貯蓄額も評価対象にしている

グローバル年金指数ランキングについて調べてみると、次のような3つの基準で、世界の年金制度を評価しているようです。

1. 十分性(Adequacy)

評価割合で40%となる「十分性」は、主に次のような項目で構成されております。

【給付水準】:老後の生活に十分なだけ、公的年金が支払われているのか

【家計貯蓄額】:老後のための貯蓄は、十分であるのか

【税制優遇】:私的年金(例えば企業年金や個人年金保険)に対して、税制優遇があるのか

2. 持続性(Sustainability)

評価割合で35%となる「持続性」は、主に次のような項目で構成されております。

【私的年金の適用対象範囲】:労働者がどのくらい、私的年金に加入しているのか

【年金資産の積立水準】:年金を支払うために必要となる資産が、十分に確保されているのか

【平均寿命と支給開始年齢の関係】:平均寿命と年金の支給開始年齢との間に、どの程度の差があるのか

【政府債務】:国家破綻のリスクがなく、持続可能であるのか

【労働参加率】:高齢者の労働参加率は、どれくらいであるのか

3. 健全性(Integrity)

評価割合で25%となる「健全性」は、主に次のような項目で構成されております。

【監督規制、ガバナンス】:私的年金が健全に運営されるための監督規制、ガバナンス、情報開示などがなされているのか

以上のようになりますが、これらを見るとわかるように、私的年金や家計貯蓄額も評価対象に含めて、ランキングを決めています。

ランキングを高めるような改正は、国民からの反発が起きやすい

日本の年金制度の評価を見てみると、

「持続性」が32.2(平均:50.4)

「健全性」が60.8(平均:69.7)

でした。

そしてこの3つを元にして算出された「総合指数値」は、48.3(平均:59.3)となり、評価対象になった37か国中で、31位という結果でした。

この理由について調べてみると、日本の年金制度は「持続性」に対する評価が、かなり低いからのようです。

また2019年6月頃に発生した、「老後資金2,000万円不足問題」から考えると、多くの国民にとって「十分性」も、満足できる水準ではないと思います。

そのため日本としては「十分性」を高めるため、例えば公的年金の給付水準を、現在より引き上げる必要があります。

ただ公的年金の財源は、次のような3種類になっているため、公的年金の給付水準を引き上げするのなら、現役世代から徴収する保険料や消費税率なども、現在より引き上げる必要があります。

・国庫負担(税金)

・年金積立金の取り崩し

現在でも国民の負担は重くなっているため、保険料や消費税率などを引き上げするとなったら、大きな反発が起きると思います。

またランキングが2位だったデンマークのように、平均寿命の伸びに連動させて、公的年金の支給開始年齢を引き上げすれば、「持続性」は高まると考えられますが、これも大きな反発が起きると思います。

このように考えていくと、ランキングを高めるために、日本全体で取り組めることは意外に少ないので、各人の自助努力が求められます。

老後のために資産を増やすだけなく、職業能力を高めておく

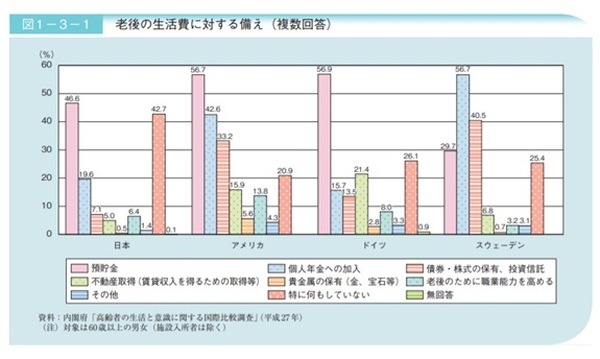

内閣府は2015年10月から12月にかけて、日本、アメリカ、ドイツ、スウェーデンの60歳以上の男女(施設入所者は除く)に対し、50代までに行った老後の経済生活に対する備えについて質問しました。

この結果は次のようになりますが、日本は「特に何もしていない」と回答した方の割合が42.7%となり、アメリカの20.9%、ドイツの26.1%、スウェーデンの25.4%と比較すると、かなり多くなっています。

そのためグローバル年金指数ランキングを高めるために、各人が改善すべき点としては、まずは「特に何もしていない」の割合を、少しでも減らすことだと思います。

なお内閣府が行った調査を見てみると、資産に関する選択肢の他に、「老後のために職業能力を高める」という選択肢があります。

これを実施する方が増えれば、上記の「持続性」の中に含まれる「高齢者の労働参加率」が、以前より高くなる可能性があります。

そうなればグローバル年金指数ランキングに対して、良い影響を与えるため、老後に備えて職業能力を高めるというのも、各人が改善すべき点だと思います。(執筆者:社会保険労務士 木村 公司)