マイナス金利政策導入以降、お得感が減った学資保険ですが、ここでは契約内容次第で返戻率約109%を実現する日本生命の「ニッセイ学資保険」をご紹介します。

目次

プランは2タイプ

ニッセイ学資保険は、以下の2つのタイプに大別できます。

1. こども祝金なし型

大学などの教育資金を重点的に準備できます。

お金は「学資年金」として、以下の通り受け取れます。

・ 第2回~第5回:第1回受取年の翌年から4年間、毎年1回、基準保険金額の50%の金額

2. こども祝金あり型

大学などの教育資金と、小・中・高校などの入学費などを準備できます。

学資年金開始前に、以下の3回、基準保険金額の20%の金額を「こども祝金」として受け取れます。

・ 満11才10か月直後の2月1日

・ 満14才10か月直後の2月1日

特徴

ニッセイ学資保険には、次のような特徴があります。

1. 配当金が付く

配当金は決算次第なので、必ず付くものではありません。

しかし学資保険に限らず、また保険会社を問わず、貯蓄性のある保険は配当金が付かないことが多い中、配当金が付く可能性があるのは大きな魅力です。

2. 受け取り開始年齢の選択可

お金の受け取り開始年齢を選択できない保険会社もあります。

しかしニッセイ学資保険であれば、学資年金開始年齢を「17才」もしくは「18才」のどちらかから選べます。

3. 最短の保険料払込期間は「5年」

保険料払込期間(保険料を払う期間)は、以下の3つです。

・ 10年

・ 第1回学資年金開始直前

もちろん、全額前納もできます。

返戻率のシミュレーション

返戻率は下記の式で求められます。

返戻率が100%未満だと支払った保険料の方が多く、返戻率が100%より高ければ高いほどお金が増えたことを意味します。

では、以下の契約例で返戻率をシミュレーシしてみます。

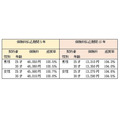

【例1】こども祝金なし型

・ 基準保険金額100万円(受け取り総額300万円)

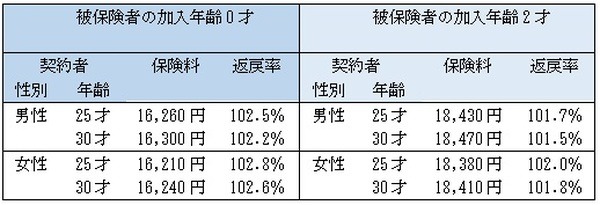

・ 被保険者(お子様)の加入年齢0才

・ 学資年金開始18才

上記の条件でシミュレーションした場合の、保険料と返戻率は以下の通りです。

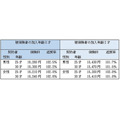

【例2】こども祝金あり型

・ 基準保険金額100万円(受け取り総額360万円)

・ 保険料払込期間18年

・ 学資年金開始18才

上記の条件でシミュレーションした場合の、保険料と返戻率は以下の通りです。

シミュレーシは保険料月払いで行いましたが、年払いにするだけで、各プランとも返戻率が0.4%程度高くなります。

その他の返戻率を上げるポイントは、以下をご参照ください。

【関連記事】:【学資保険】返戻率を上げるポイントは6つ ソニー生命でシミュレーションしました

各種のプランを比較して高返戻率を目指す

ニッセイ学資保険は、

・ 保険料払込免除の要件は契約者の死亡のみ

です。

しかし保険料払込期間5年は他社にはない短さで、これにより高返戻率が実現していると言えるでしょう。

シミュレーションは日本生命のホームページでできますので、返戻率を上げるポイントをご参考に、さまざまなプランをご確認ください。(執筆者:金澤 けい子)