マイナス金利政策導入後も人気のある学資保険として、フコク生命の「みらいのつばさ」を紹介します。

ここ数年、保険料率は変わっていないようですが、近年の死亡率低下が反映され、年代によっては保険料が安くなったようです。

目次

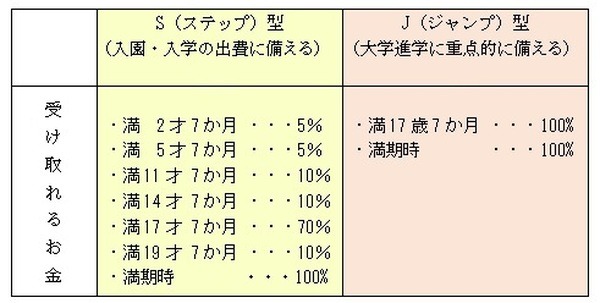

「みらいのつばさ」コースは2つ

「みらいのつばさ」のコースは、2つあります。

表1「みらいのつばさ」2つのコースと、受取れる金額(満期金に対する割合)

お得な3つの特徴

1. 5年ごと配当付き

配当金は決算次第なので必ず付くものではありません。

けれど、保険の種類や保険会社を問わず貯蓄性のある保険は配当金が付かない事が多い中、配当金が付く可能性があるのは魅力的です。

2. 兄弟姉妹割引

以下の条件を満たせば保険料の兄弟姉妹割引が適用されます。

・ 契約者が同一

割引額は、満期保険金額10万円に付き月10円程度です(保険料月払いの場合)。

つまり、満期保険金額が100万円なら月額保険料は100円程度安くなるという事です。

3. 保険料の払込免除

契約者に何かあった時、契約はそのまま継続しますが、保険料は一切免除される「保険料の払込免除」があります。

その範囲は広く、具体的には以下の3つです。

・ フコク生命所定の高度障害状態に該当

・ 不慮の事故で、フコク生命所定の身体障害の状態に該当

返戻率のシミュレーション

返戻率は下記の式で求められます。

返戻率が100%未満だと支払った保険料の方が多く、返戻率が100%より高ければ高いほどお金が増えた事になります。

では、以下の契約例で返戻率をシミュレーシしましょう。

・ 保険料月払い口座振替

・ 満期保険金100万円(受取り総額210万円)

・ 被保険者0才

・ 22才満期

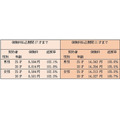

表2「保険料払込期間別 保険料と返戻率」

・ 保険料月払い口座振替

・ 満期保険金100万円(受取り総額200万円)

・ 被保険者0才

・ 22才満期

表3「保険料払込期間別 保険料と返戻率」

シミュレーションは、兄弟姉妹割引なしで行いました。

兄弟姉妹割引ありだと、返戻率は「S型」・「J型」ともに、最高で以下の程度まで上がります。

・ 保険料払込期間14才では0.9ポイント

・ 保険料払込期間17才では1.1ポイント

返戻率を上げる他のポイントについては、以下をご参照ください。

保障と返戻率を両立させてお得に掛ける

保険料払込免除の要件の多さと兄弟姉妹割引、そしてこの返戻率、人気があるのも頷けますが、それに釣られて加入するのは注意したいところです。

最も懸念するのは、兄弟姉妹割引です。

兄弟姉妹割引が適用されても、返戻率ではかなわない他社の学資保険がありますので、ここは冷静に判断しましょう。

尚、「みらいのつばさ」には医療保険が付けられますが、返戻率を追求するなら特約は付けないでおきましょう。(執筆者:金澤 けい子)