最近、「給与ファクタリング」という言葉を耳にすることはありませんか。

給料前に金欠になり、「どうにかしてお金を調達する方法がないか」という思いでネット検索した人であれば、この言葉をお聞きになったことがあるかもしれません。

今回は、この「給与ファクタリング」について解説させていただきます。

※ 勤務先の会社の同意なく行うファクタリングのことを2者間ファクタリング、同意がある場合を3者間ファクタリングという。給与ファクタリングでは2者間で行われることが多い。

なお、今回の記事では「給与ファクタリング」に限定して説明させていただきます。

対応手段が異なる場合があるため、「ファクタリング」とは区別されている点にはくれぐれもご注意ください。

また、記事内容は執筆時点(令和2年5月現在)のものですので、最新の内容をご確認ください。

目次

「給与ファクタリング」とは

「給与ファクタリング」とは、従来から存在する「ファクタリング」という高度な金融手法を利用(悪用)した、会社員などの個人向け資金調達の方法です。

この「ファクタリング」をざっくりと説明しますと、

という複雑な資金調達の方法です。

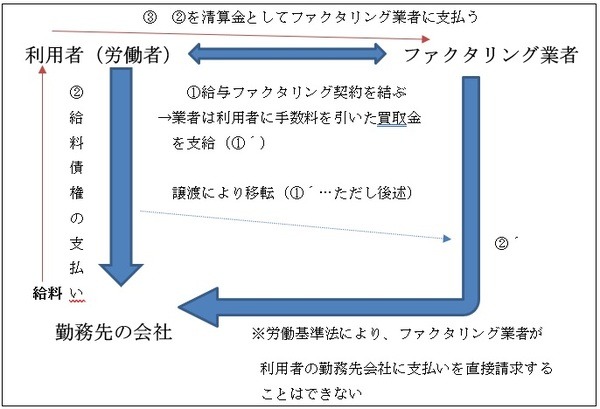

会社員などの労働者は、勤務している会社に対して労働の対価として給料債権を有しています。

そして、会社は従業員に対して、原則として直接給料(賃金)を支払わなければなりません(賃金の直接払いの原則)。

「給与ファクタリング」は、

という仕組みです。

なぜ「給与ファクタリング」が問題になっているのか

さて、話は少し変わりますが、近年の判例変更や貸金業法・利息制限法などの法律の整備によって「貸金」に厳しい規制がかかりました。

その結果、「お金を貸す」ことでビジネスをする業者(または闇金業者)は、お金を貸すことによって高利を得ることが難しくなりました(法律事務所のCMなどで債務整理や過払金の返還を呼びかけていることからもこのことが読み取れます)。

このように貸金業を営む者にとって厳しい状況の中で、金融をビジネスにしたい業者は上記の「ファクタリング」という手法に着目しました。

即ち、

のです。

このようにすれば形式的には貸金ではないので、利息制限法や出資法など貸金業を規制する法律の適用を免れることができると同時に、実質的には貸金と同様の機能を果たすことができる(手数料=実質的な利息分で儲けることができる)のです。

そのため、近年、「給与ファクタリング」を含めたファクタリングは新たな金融ビジネスとして、また、闇金業者など悪質な業者が脱法行為に使うなどして盛んになりつつあります。

そして、主に手数料が極めて高額なことに起因するトラブルが利用者との間で生じ始めています。

新型コロナウイルスによる経済停滞に伴う事業や家計の状況の悪化からくる「給与ファクタリング」利用者の増加が予測されることから、今後もそのようなトラブルが増えていくことが予想されます。

「給与ファクタリング」を利用するとどうなるのか

「給与ファクタリング」業者のホームページなどを見てみますと、

・ 即日で現金を支給できる

・ 勤務先や家族に知られず利用することができる

・ いわゆるブラックリストに載っている人であっても利用できる

・ 信用情報に傷がつかない…etc.

といったことをメリットに挙げています。

一方、デメリットとして、

・ 何より手数料(実質的には利息)が高すぎる

・ 一度利用すると抜け出しにくい

・ 勤務先に利用を知られるリスクがある

・ 個人情報が流用・悪用される可能性がある

・ 利用した業者が悪徳の場合、嫌がらせをするなど厳しい取り立てを行ってくる…etc.

などが挙げられるでしょう。

やはりこれまでの借金問題と同様にお金に困った人が「給与ファクタリング」を(やむなく)利用して

・(実質的な借金)返済に困る

・ 場合によっては厳しい取り立てによって、身の安全や精神的に病んでしまう

などのトラブル・問題につながることが考えられます。

既に利用している場合にはどうすればよいのか

給与ファクタリング業者は、「給与ファクタリングは従来の消費者金融とは異なり、法律上は貸金ではなく利息制限法、貸金業法、出資法が適用されない(有効で適法な取引で刑事罰にもならない)」と主張して、給料分の金銭を交付するように催促・請求してきます。

中には悪質な業者(実質的な闇金)も存在し、恐喝まがいの取り立てなど極めて強硬な手段で金銭の交付を求めてくるケースもないわけではありません。

金融庁の動向

このような状況下、令和2年3月5日に金融庁が、

旨の回答を出しました。

参照:金融庁「法令解釈に係る照会手続(ノーアクションレター制度ほか)」

この「金融庁における法令解釈に係る照会」は、民間の質問に対して行政である金融庁が判断を示したものであり、行政判断と言えます。

ただし、これは行政庁を拘束することはあっても、裁判所の判断(司法判断)を拘束するものではありません。

したがって、「給与ファクタリング」の支払いで裁判になった場合には、理屈のうえでは、この行政判断と異なる司法判断がくだされる可能性がないとは言えないのです。

判例

その後、令和2年3月24日、東京地方裁判所で「給与ファクタリング」に関する判決が2件出ました。

当判決は事件における事実を前提にした判断ではありますが、大まかにいうと次の通りです。

いわゆる「給与ファクタリング」について、

・ 給与ファクタリング業者は、貸金業法のいう「貸金業者」に該当する

・(裁判になった事例について)貸金業法42条1項の定める年109.5%を大幅に超過するから取引(契約)は無効。また、出資法5条3項に違反し、刑事罰の対象になる

・ 契約の際に受け取った金銭については、不法な原因による給付であるとして返還する必要がない(不法原因給付に該当)

ということが示されました。

これらの判例はあくまでも事例判断ではあるものの、今後の動向に影響を与えることが予測され、注目されています。

「給与ファクタリング」で困った際の相談先

「給与ファクタリング」を利用した際には、自ら業者と交渉したり裁判を起こしたりすることができないわけではありませんが、実質的な闇金業者も少なくないという事案の性質上、うまく行くことはあまり多くないでしょう。

場合によっては、取り立てが厳しくなるといったことも想定されます。

「給与ファクタリング」の問題は法律問題なので、弁護士会や法律事務所、司法書士事務所に相談に行くことが考えられます。

「給与ファクタリング」自体が最近出てきたものであるという事情もあり、これらの専門家でも、個々の事件として対応したことがある場合もあれば、対応したことがないという場合もあり、専門的に対応しているところが限られているというのが現状です。これから、実務対応が本格化するようです。(執筆者:弁護士 寺田 塁)