先日、知合いの社会保険労務士の方と話す機会がありました。

新型コロナウイルスについての話題に終始しましたが、彼曰く「収入が減ったシニア世代のかたが、年金の繰り上げの相談に来るのが目立ってきた」とのことでした。

背景にコロナショックがあるのは想像に難くありません。

という判断は確かに選択肢としてはあります。

年金を早めに受給することで当面のキャッシュは増えるからです。

しかし、この繰り上げ受給には注意しておきたい点があります。

今回は、「老齢基礎年金」を繰り上げした場合の注意点について確認したいと思います。

目次

「老齢基礎年金」の受給開始時期

「老齢基礎年金」は、通常65歳からの受け取りですが、希望すれば65歳より早くもらい始められます。

これを「繰り上げ受給」といい、60歳まで前倒しが可能です。

受給開始時期の前倒しと減額率

ただし、開始時期を1か月早めるごとに受給金額が0.5%ずつ減ります。

たとえば、

つまり、

というわけです。

さらに、この支給率は一生変わりませんし、途中で取消も変更もできません。

年金は早く受け取れるのですが、減額された年金が一生涯継続されてしまうのです。

そして、国民年金に任意加入もできなくなります。

このあたりまでであれば「仕方がない」と納得されて繰り上げを決断されるかたも多いようです。

しかしながら、これだけで決断するのにはリスクが伴います。

「老齢基礎年金」繰り上げ受給のリスク

順にリスクを見ていきます。

リスク1:「障害基礎年金」を請求できなくなる

「障害基礎年金」は、病気やケガによって生活が制限されるようになった際に受給できるものですが、将来の病気やケガは誰にも予想がつきません。

障害基礎年金の年金額は、「老齢基礎年金」のように保険料を納めた期間によって決まるのではなく、定額であり、繰り上げた「老齢基礎年金」よりも多いのです。

また、一定要件の子がいる場合には、子の加算もあります。

この「障害基礎年金」が不支給になるリスクは、決して軽いものではないと思います。

リスク2: 65歳になるまで「遺族厚生年金」を併給できない

「老齢基礎年金」を繰り上げて請求した場合、65歳になるまで「遺族厚生年金」を併給できません。

たとえば、繰り上げをした妻に夫の「遺族厚生年金」の受給権が発生した場合、65歳になるまでは繰り上げをした自分の年金と、どちらか一方を選択することになるのです。

65歳以降は両方を受給できますが、「老齢基礎年金」は引き続き減額されます。

せっかく繰り上げても、

のです。

もちろん人間の寿命も予想がつきません。

残された生活を維持するには、年金が多いに越したことはないのです。

一時の収入減のみで一生の「老齢基礎年金」の減額を覚悟するのはリスクが高いと言えます。

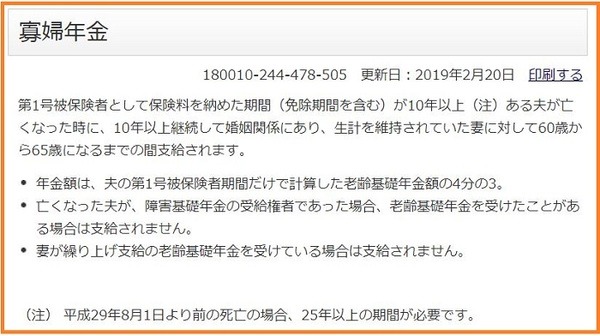

リスク3:「寡婦年金」が支給されない

「老齢基礎年金」を繰上げて請求した後は、「寡婦年金」が支給されません。

また、既に「寡婦年金」を受給していても、その権利がなくなります。

「寡婦年金」とは、第1号被保険者として保険料を納めた期間(免除期間を含む)が10年以上ある夫が亡くなった時に、10年以上継続して婚姻関係にあり、生計を維持されていた妻に対して60歳から65歳になるまでの間支給されるものです。

この「寡婦年金」の額は、夫の「老齢基礎年金」額の3/4です。

こちらも無視できない金額です。

たとえば、第1号被保険者として国民年金の保険料を30年かけた夫が、50歳で死亡した場合の「寡婦年金」額は、

です。

この「寡婦年金」が不支給となるリスクもできれば回避したいものです。

繰り上げ受給・繰り下げ受給は損か得か

最後に、よく質問される「繰り上げ・繰り下げをするのは、損か得か」の問いに筆者自身の解答をしたいと思います。

次の表は、「老齢基礎年金」を全期間(480か月)納めた人が繰り上げ・繰り下げをした場合の年金受給額です。

原則は65歳から100% 78万1,700円(2020年度)支給です。

76歳8か月

66歳で繰り下げをした場合の損益分岐となる年齢:

77歳11か月

つまり、

のです。

年金は受け取れる時に受け取る

「繰り下げてはみたけれど、楽しみにしていた年金をもらえると思った頃には、体も衰えて旅行も満足にできないような人生では、少々残念な老後と思いませんか」

私は、この問いには、いつもこのように答えています。

「自分の寿命はわかりません。年金は頂けるときに頂くのがよろしいのではないでしょうか」(執筆者:松山 靖明)