「フラット35」は、民間の銀行に比べて借りやすい住宅ローンです。

今年3月までは不動産投資をしながらでも問題なく借りられていましたが、4月からの制度変更によりそれが難しくなりました。

今後は十分な検証を重ねた上で、不動産投資や自宅購入をしないと、想定していたよりもお金が借りられないということになります。

目次

ワンルームマンションの投資ローンも「年間合計返済額」に追加

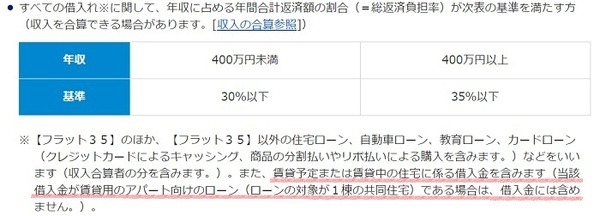

全期間固定金利として人気の高い「フラット35」は、サラリーマンはもちろん、フリーランスでも比較的ローンが借りやすく、借り入れ限度額も高い傾向にあります。

年収が400万円以上の人なら、

であれば、問題なく借りられます。

今回の制度変更では、この「年間合計返済額」が見直されました。

住宅ローンをはじめ自動車ローン、カードローンなどがもともとこの返済額に含まれていますが、

これは、区分所有マンション、つまりワンルームマンションの投資用ローンなどが該当します。

3月までは投資用ローンは「年間合計返済額」に含まなくても良かったため、多くの融資が受けられていました。

しかし、今回の制度変更で、不動産投資のやり方が大きく変わる可能性が高くなりました。

借り入れ限度額をシミュレーションで検証

実際に借りられる金額がどのように変化するのか、検証してみます。

賃貸用ワンルームを所有するサラリーマンが、マイホームを買ったら

例えば、年収450万円のサラリーマンが、ワンルームマンションの投資物件をもっていて、その不動産所得が50万円、返済が年間100万円だとします。

そこにフラット35で3,000万円のマイホーム購入を検討することにしました。

検討中のマイホームの年間返済額が110万円の場合、制度変更以前と以後で、総返済負担率はどのように変わるのでしょうか。

2020年3月までの総返済負担率

3月までであれば、

この数字なら比較的安心と言えます。

2020年4月以降の総返済負担率

しかし4月以降は、住宅ローンに投資用ローンも上乗せされるので

これでは、希望する金額を借りられません。

・ 住宅ローンの借入金額を下げるか

で、対応するしかありません。

新たな制度変更で過剰な融資を軽減

今回の制度変更は、アパート(1棟の共同住宅)などは該当せず、ワンルームマンションのような区分所有物件が対象です。

不動産投資と自宅購入をこれから検討する人にとっては、「どちらを先に購入するのか?」または「どちらを重視するのか?」を、十分に検討してから動いたほうが良さそうです。

借りにくくなったフラット35ですが、同時に過剰な融資が軽減されることも予想されます。

昨年のフラット35を悪用した不正取引のような問題が今後出ないことはもちろん、健全な不動産投資が行われることを期待したいです。(執筆者:1級FP技能士 椎名 隼人)