2020年5月26日~27日に複数の新聞報道で、大阪府摂津市が住民税1,500万円過大還付しており、還付を受けた60代男性が使いこんで返還できないケースが明るみになりました。

参照:摂津市、事務ミスで1500万円過大還付 60代男性「使ってしまい、返還困難」(毎日新聞)

複数の報道を照らし合わせると、過大還付については165万5,577円還付すべきところ、市職員が1,667万5,577円と1ケタ間違えた単純な入力ミスを起こしたのが原因と言えます。

ただ正規の還付額も約165万円と大きく、住民税がこれほど還付されることもあるのかと驚いた方もいると思います。

税務署からの国税還付金でも大きいと感じますが、これは住民税(大阪府民税と摂津市民税)であり、余計不思議に思うでしょう。

住民税が還付されるケースは、所得税に比べれば少ないながらありえます。

返還義務のような法的責任について大いに議論のあるところですが、ここではなぜ住民税が165万円も還付されるのか、税の仕組みを見ていきます。

目次

住民税還付例が少ない原因は前年所得課税にある

退職・不況などで収入が減少すると、次の年に住民税が払えなくなる問題がよく言われます。

これは住民税課税方式の原則が前年所得課税だからです。

確定申告をしたかしないかに関係なく、例えば2017年1~12月の所得に対する住民税(定額の均等割と所得に応じた所得割)は、2018年度(2018年6月~2019年1月もしくは5月)に納付します。

所得税が2017年の給与や報酬から源泉徴収される場合、2017年分の前払いであり、2017年末の年末調整や2018年に入ってからの確定申告で精算した結果、還付されることはよくあります。

しかし住民税は確定した所得に基づく後払い方式なので、サラリーマン・年金受給者・フリーランスに共通して、前年所得課税の原則から言えば還付されることはあまり考えられません。

期限後還付申告による住民税還付はありうる

なお令和元年分の確定申告期間において、申告会場混雑緩和のために国税庁もアナウンスしていましたが、所得税の還付申告は法定申告期限に関わらず、5年間行うことができます。

例えばサラリーマンが2017年分の(医療費控除・ふるさと納税による)還付確定申告を、2020年2月に行った場合を考えますが、2017年分の所得に基づく2018年度の住民税は2019年5月までに徴収を終えています。

ただ2020年2月に2018年度の住民税を低くできる事由ができたため、2018年度の住民税が還付されます。

いったん確定申告した後に所得税の減額を請求する「更正の請求」でも、更正後に住民税の還付が生ずることがあります。

ただ年金生活者(報道されたケースでは、実際には所得が年金だけとは言えませんが)では、百万円単位の巨額還付につながることは稀です。

以上前年所得課税の範囲内で起こりうる還付について触れましたが、前年所得課税が当てはまらないケースがあり、これが報道された165万円程度の還付(正規の還付額)に結び付いています。

例外的な現年分離課税

例えば2017年分の所得に関する住民税が、概ね2017年中に徴収されることも、所得の種類によってはありえます。

退職所得

退職金については、その金額や勤続年数等に応じて、所得税のほか住民税も天引きされます。

ただし制度上、退職所得にかかる住民税は現年分離課税で完結し(例えば2017年に支払われた退職金については原則2018年度には課税しない)、控除や損失による還付はできません。

上場株式等の配当等・譲渡

上場株式等の配当等に関しては、受取段階で所得税15.315%・住民税5%が徴収されます。

また上場株式や投資信託の取引を行うのに「源泉徴収あり特定口座」を開設し、この特定口座で取引すると、売却段階で譲渡所得に対して所得税15.315%・住民税5%が徴収されます。

例えば2017年に3,400万円の上場株式の配当・譲渡所得(源泉徴収あり特定口座による所得)を得た場合、2017年分の所得税520.71万円・住民税170万円が徴収されます。

この事例は報道された件を想定して、数値を設定しています。

配当から天引きされる住民税は配当割、源泉徴収あり特定口座から天引きされる住民税は株式等譲渡所得割と呼ばれ、配当等支払者や取扱証券会社が都道府県に納めます。

毎日新聞の報道でも配当割・株式等譲渡所得割という言葉が出てきます。

摂津市の過大還付が大阪府の調査で明らかになった理由は、配当割と株式等譲渡所得割が一旦大阪府に納付されたからだと考えられます。

配当割と株式等譲渡所得割の徴収は2017年分を2017年12月までに行うものであり、2018年6月以降に給与から徴収する均等割・所得割とはタイミングが異なります。

所得税と同じタイミングで徴収されるため、還付の余地が生じます。

株式取引から徴収された住民税還付のしくみ

株式取引から徴収された配当割と株式等譲渡所得割は、退職所得から徴収された現年分離課税の所得割と異なり、すでに挙げた控除の確定申告・更正の請求による還付のほか、以下の理屈で確定申告や住民税申告により還付を受けられます。

別の証券口座で損失が生じた(損益通算による還付)

巨額還付の可能性の1つとしては、例えば2017年中に住民税170万円が徴収された事例で考えれば、同じ2017年中に別の証券会社の口座(源泉徴収の有無は問わない)で3,400万円を超える損失が生じていたことが考えられます。

確定申告を行うと、異なる証券口座同士で相殺(損益通算)され、住民税170万円から均等割・所得割を差し引いた分だけ還付されることはありえます。

なお、申告分離課税で申告した上場株式等の配当等も相殺の対象です。

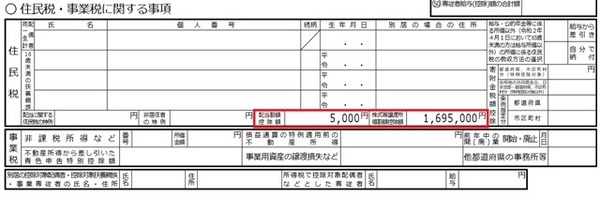

また徴収された住民税額を超えて還付されることは本来ありえず、確定申告書第二表の「住民税・事業税に関する事項」からも、還付税額の上限は申告者自身でもわかります。

3年前までに生じた損失があった(繰越控除による還付)

もう1つの可能性としては、2014年以降ずっと上場株式等の損失申告をしており、2017年までの累積で3,400万円を超えてしまったために、住民税170万円から均等割・所得割を差し引いた分だけ還付されたことも考えられます。

数千万単位で損益の相殺が生じているため、繰越控除もあって巨額の還付に結び付いたと考えられます。

なお損益通算と繰越控除は損失の額が同じであれば所得税・住民税額に与える影響は等しいのですが、65歳以上の介護保険料においては繰越控除が考慮されないので注意してください。(執筆者:石谷 彰彦)