貯金ゼロを脱するには、まずは普段のお金の使い方と必要性をチェックする必要があります。

お給料日に手にしたお金をどのように使っているか、なんとなくでもよいので把握してみましょう。

お金との向き合い方が変わると、少しずつ貯金のコツがつかめてきます。

今回は、節約&貯金初心者に役立つ、「3つのお金の流れ」と「堅実にお金を貯める方法」について解説します。

目次

収入は3種類に分類される

1か月の収入は、

・ 貯蓄

・ 自由に使えるお金

の3つに分けられます。

1. 絶対に必要な支払い

家賃・ローン・教育費など、生活するうえで絶対に必要な支払いは、なかなか節約するのが難しい部分です。

しかし、通信費・水道光熱費・生命保険などについては、プランの見直しや日々の生活の仕方を変えることで、お金を浮かせられます。

できれば、月に数100円節約できるものよりも、1回の見直しで毎月の支払いをコンスタントに減らせる費目に注目しましょう。

筆者が今年に入って見直した費目は、「携帯電話のオプションサービス料金」と「通信教育費用」の2つです。

プラン変更やサービスの解約は、「必要性・メリット・代替案」をしっかり考えて判断することが大切です。

2. 将来に備えた貯蓄

厚生労働省が行った「国民生活基礎調査(平成28年)」の調査結果によると、全世帯のうち貯金ゼロの世帯は全体の14.9%となっています。

子どもの学費・病気やケガで働けなくなったときの生活費・老後の生活費などを考えると、やはり将来に備えた貯蓄は必要です。

毎月の収入から、前述した「絶対に必要な支払い」を引いて残金が出るようなら、少しずつでも貯蓄に回したいものです。

参照:厚生労働省「平成30年 国民生活基礎調査(平成28年)の結果から(pdf)」

3. 自由に使えるお金(趣味・自分磨きなどへの支払い)

子どもが小学校以上になると、自由に使えるお金が残らないこともあります。

「貯め時」ではない時期です。

収入減少によって自由に使えるお金が残らないこともあります。

ライフスタイルや収入の変化があった場合には、趣味や自分磨きにかかる費用を見直しましょう。

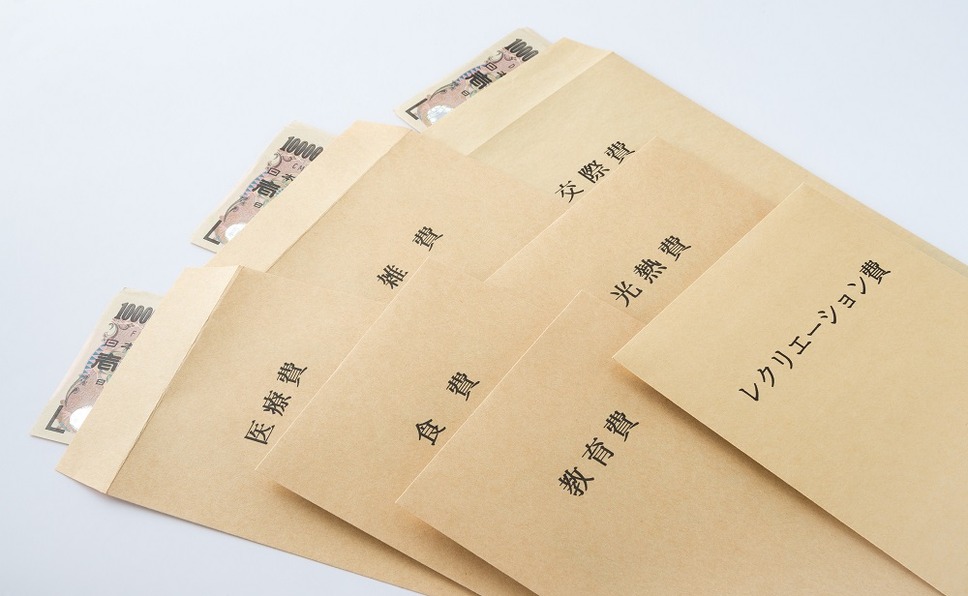

貯金優先なら「袋分け」、「先取り貯金」がおすすめ

収入が「絶対に必要な支払い」で消えてしまう、または赤字になってしまう場合には、収入を増やすか支出のムダを省くなどの取り組みが必要です。

一方、差し引きがプラスになるにもかかわらず貯金がうまくいかない人の場合、「自由に使えるお金」を優先している可能性が高いことでしょう。

貯金優先にするなら、「袋分け」による家計管理や「先取り貯金」がおすすめです。

(2) 収入 – 先取り貯金 – 絶対に必要な支払い = 自由に使えるお金

どちらも、最終的に残ったお金を自由に使えるという考え方です。

筆者は、(1) で残ったお金を、貯金箱に入れています。

趣味や娯楽に使うもよし、旅行やレジャーで散財するもよし、自由に使えるお金があると気持ちに余裕が生まれます。

貯金をしたうえでキープしているお金なので、気兼ねなく使えるのも魅力です。

毎月クレカ頼りという人は要注意

クレカ払いはポイントがついてお得なことも多いのですが、お金の流れが把握できていない人は使い方に注意が必要です。

クレカ払いは手元のお金は減らないため、ついつい自由に使えるお金だと錯覚してしまうのです。

1か月やりくりできたと喜んでいたのに、先月分のクレカ払いで結局は赤字になるということは、クレカ払いによくあります。

せっかくの節約&貯金意欲もなえてしまわないように、クレカ払いと同じ金額を封筒などに取り分けておくなどの工夫をして使い方に気をつけましょう。

使う前に「使える金額」を確認

「手元にお金があると、ついつい気持ちが緩んで使いたくなる」という人も多いことでしょう。

しかし、自由に使ってもよい金額をイメージできていないと貯金は一向に増えません。

まずは、お金の流れの把握と使えるお金を確かめる習慣をつけましょう。(執筆者:成田 ミキ)