「私たちの年金がハイリスク運用で〇〇兆円損失」

など、公的年金に関するネガティブなニュースは日々絶えることがありません。

2020年3月のコロナショックによる世界的な株価暴落時にも「国民の年金積立金が18兆円消失」と報じるマスコミがありました。

しかし、「年金積立金18兆円消失」は完全なミスリード報道です。

そこで今回は、公的年金の給付財源と、財源の一部である積立金の運用について簡単に解説します。

公的年金について正しい情報をもったうえで、老後に備えるようにしてください。

目次

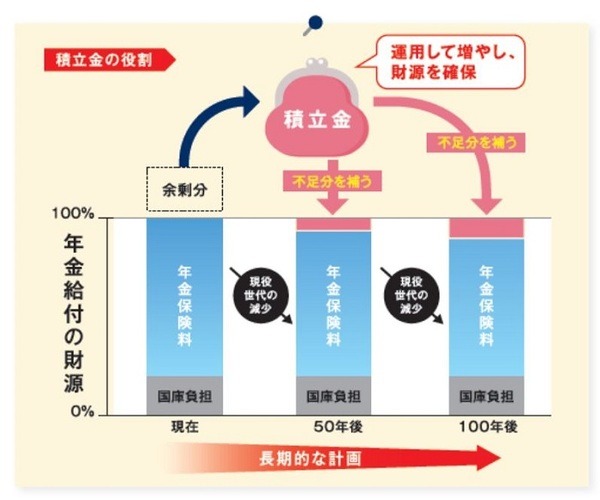

公的年金の財源のうち、株式などで運用されている積立金は1割

そもそも公的年金の給付財源の中で、「積立金」にあたる部分は1割にしかすぎません。

公的年金の財源

・ 国庫負担(税金):2割

・ 積立金:1割 → 株式や債券で運用されている

しかし、マスコミは給付財源の大前提を無視し、給付財源の1割にしかすぎない積立金の一時的な運用成果だけを切り取って報道します。

その結果、

「運用成績で損失が出る=年金額が減らされる」

という勘違いをしてしまう方が多いのです。

確かに公的年金の一部は株式などハイリスク資産で運用されていますが、すべてではありません。

のです。

そのため、積立金の運用で一時的に損失が出ても年金給付に影響はなく、年金が減らされることはないので安心してください。

運用積立金の累計収益額は約75兆円 トータルで見れば黒字

マスコミがセンセーショナルに報じた「国民の年金積立金が18兆円消失」という報道は、完全なミスリードです。

確かに、2020年1月-3月期はコロナショックによる株価の大暴落で、年金積立金の運用成績は大幅なマイナスになる見通しがあります(実際の損失額はまだ正式発表がないため不明)。

それでも、年金積立金の運用は、2019年末までで累計75兆円の収益を出しているのです。

たとえ2020年度で18兆円のマイナスがあったとしても、トータルでは57兆円の黒字が出ていて、元本割れしたわけではありません。

公的年金の積立金を運用しているGPIFの運用成績

・ 平均収益率は約3.23%

※積立金の運用を開始した2011年~2019年までの運用成績を記載

マスコミは累計の運用成績や収益額には触れずに、一時的に損失が出たときにだけ大々的に報道します。

しかし、GPIFの年金積立金の運用は、デイトレードではなく長期運用です。

いま運用されている年金積立金は将来世代の給付財源確保のために運用されているもので、現在年金を受け取っている方の給付財源ではありません。

のです。

長期運用において短期的な相場の変動は付き物ですし、一時的な変動や損失額だけを見て運用成績を語るのはナンセンスです。

長期運用では一時的な成績を見るのではなく、長期の視点で運用成績を見ることが大切なのです。

その証拠に2020年3月に大幅に下がった株価市場も、2020年6月現在には大きく回復しています。

新型コロナウィルスの影響で停滞していた各国の経済活動が徐々に再開され、再び市場への期待が高まっているのです。

このように株式市場や相場は、常に変動しています。

株価が一時的に下がり運用損益がマイナスになっても、今回のように2か月後に株価がV字反発すれば運用損益はプラスになりますよね。

こうした株価変動の揺らぎにおいて、プラスで収益が出ているときにはほとんど報道されません。

マイナス面だけを切り取って報道されるのは、公的年金について不安をあおるだけなので非常に残念なことです。

公的年金制度を利用して老後不安をあおるセールストークに気をつけよう

公的年金の仕組みは難しく、紹介したように老後の不安をあおる報道は絶えません。

このような報道を利用した悪質なセールストークについても、よく気をつけるようにしてください。

悪質なセールストークの例は、次のとおりです。

「公的年金は運用失敗でどうせもらえないのだから、代わりに投資をしませんか」と言い、よくわからない物に投資をさせようとする

投資や資産運用は、決して悪いものではありません。

しかし、公的年金について適切な情報を伝えずに違う物やサービスを販売しようとするのは、適切なセールスとは言えませんよね。

老後資金のために投資や資産運用をしようと思っている方は、身近な資産運用例である公的年金制度をまず知ることから始めましょう。

公的年金の給付財源や積立金運用について知ったうえで、ご自身にとって最適な老後資産形成を考えるようにしてください。

公的年金制度を正しく理解する

たびたび報道で話題になる「公的年金の積立金」は、全体の年金財源のうち1割です。

それでも昨年末までの運用収益額は累計で75兆円ありますし、短期的な損失で年金財政が赤字になることはありません。

積立金の運用は、長きにわたって公的年金制度を維持するために行われている、超長期運用なのです。

運用成績を見る際には一時的な損益を見るのではなく、トータルの成績を見るようにしてください。

こうした長期の視点は、年金財政にとどまらず個人での資産運用にも役立ちます。

また、公的年金に関するネガティブな報道を利用し、老後不安をあおって何かを売りつけようとするセールストークにも要注意です。

悪質なセールストークや間違った情報にだまされないよう、公的年金制度を理解したうえで老後資金について考えるようにしてください。(執筆者:服部 椿)