目次

働き方改革で急増しているフリーランス

自由な時間に好きな場所で働けるなど夢のようですが、同時に将来の年金や老後の暮らしは大丈夫かと心配になりませんか。

今回は、そのような老後の不安について考えてみます。

中小企業庁の2015年版小規模企業白書によれば「フリーランス」について必ずしも明確な定義がある訳ではなく、どこの組織にも属しておらず自らのスキルを使って個人で活動する事業形態とされていました。

この2015年版小規模企業白書では「フリーランスとして働いている理由」という調査結果も記載されており、「仕事をする時間や場所の自由度があるから」という回答が70%以上でした。

さらに、フリーランスという働き方への満足度は「仕事の自由度」、「仕事の内容」、「生活との両立」について

・ 大変満足している

・ 満足している

とする回答が合わせて約6割から7割を占めていました。

ワークライフバランスを最も重視した働き方だと言えます。

フリーランスになった人は、収入より、肩書より、プライベートとの両立や自分のやりたいことを選んだ結果、フリーランスとなったようです。

老後資金

フリーランスになって自由な時間を手に入れることはできましたが、本当にこのままで大丈夫でしょうか。

人生100年時代に一体いくら稼げば、安心して老後の生活を送れるのでしょうか。

フリーランスとして働くのであれば定年は関係ありません。

何歳まで働くかにもよりますが、今回は65歳まで働くと仮定します。

公益財団法人 生命保険文化センターの調査によりますと、

です。

です。

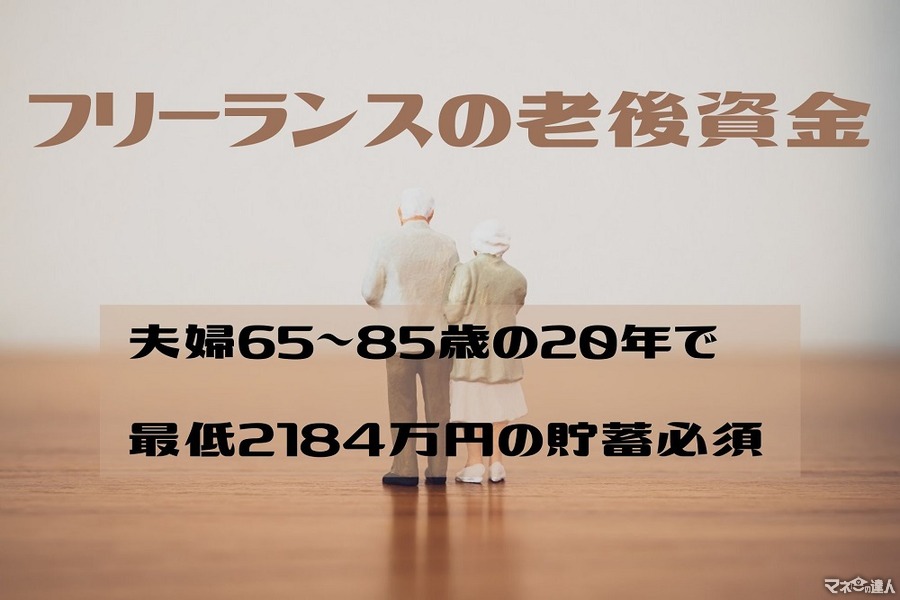

老後資金は最低でも毎月9.1万円不足します。

男性の平均寿命は81.25歳、女性が87.32歳ですので、仮に65歳から85歳までの20年間で計算すると

つまり、フリーランスは最低でも2,184万円を貯蓄しておかなければならないということです。

生活費22万円というのは最低の日常生活費なので、余裕のある生活を送ろうとすればさらに1か月12.8万円が必要です。

合計で5,000万円以上必要ですので、かなり大変だと言えます。

年金で考える

サラリーマンとフリーランスでは、年金においてかなりの差が生じます。

フリーランスは国民年金にしか加入できませんが、サラリーマンは厚生年金に加入できます。

よく1階建て2階建てと言いますが、フリーランスは基本的に国民年金のみの1階建てです。

サラリーマンはこれに厚生年金が乗った2階建ての年金制度です。

国民年金だけだと、受け取れる年金額は1人1か月6.5万円です。

2階建ての厚生年金も受け取れるサラリーマンは、年収にもよりますが、平均年収500万円なら1人1か月15.2万円、平均年収が1,000万円だと1人1か月23.3万円です。

老後の最低日常生活費は夫婦2人で22万円ですから、平均年収1,000万円のサラリーマンであれば世帯主の年金だけで夫婦2人最低限の生活が送れるのです。

老後に備える

「毎月6.5万円の国民年金だけでは心配」と言う方には、早いうちから「iDeCo」や「国民年金基金」に加入しておくことをおすすめします。

どちらも老後に受け取るために今から積み立てておく制度で、毎月の掛け金は所得から控除されるため節税メリットがあります。

フリーランスは時間も仕事も自由でプライベートが充実する働き方ですが、サラリーマンと比べると老後のことを少し心配した方がよいと言えます。

ゆとりある老後を迎えられるように、計画性をもって早いうちから準備しておきたいものです。(執筆者:西島 楓)