6、7月は賞与や算定基礎届など、給与計算業務に従事されている方にとっては忙しい時期です。

特に今年は、新型コロナウィルスの影響によるテレワークや休業などでスムーズに業務を進められずに苦労が多いかと思います。

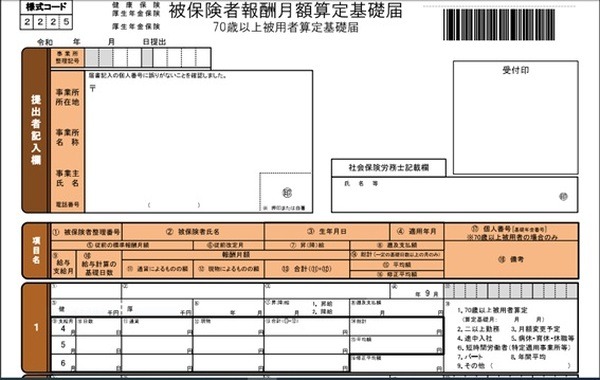

そのような人向けに休業手当を支払った際の算定基礎届の提出方法について、7つの事例を交えて解説していきます。

目次

算定基礎届

健康保険や厚生年金の保険料は、被保険者の月の報酬をもとに等級ごとに区分した「標準報酬月額」を決定し、算出されます。

その「標準報酬月額」を年に1回見直す手続きを「定時決定」といいます。

その際に提出する書類が「算定基礎届」です。

定時決定

定時決定では、4から6月の報酬の平均をもとにその年の9月から翌年8月までの1年間の標準報酬月額を割り出します。

標準報酬月額は、適用事業所の事業主が提出した算定基礎届をもとに決定することになっています。

算定基礎届は、日本年金機構に毎年7月1日~7月10日までに提出しなければなりません。

※令和2年度算定基礎届の提出は、新型コロナウィルス感染症の影響を鑑み7月10日を過ぎでも通常通り受け付けることとなっています。

随時改定

標準報酬月額は、定時決定された等級から原則その年の9月から翌年8月までの1年間変更されることはありません。

ただし、その間に固定的賃金が大幅に変動し(2等級以上の変動)、かつその状態が継続して3か月を超える場合には、次回の定時決定を待たずして改定が行われます。

これを「随時改定」といいます。

随時改定を行う際には、月額変更届を日本年金機構に提出します。

被保険者の範囲

原則その年の7月1日現在のすべての被保険者が定時決定の対象です。

次に該当する者は対象となりませんので、算定基礎届は提出する必要はありません。

(2) 6月30日以前に退職した者

(3) 7月改定の月額変更届を提出する者

(4) 8月または9月に随時改定が予定されている旨の申し出を行った者

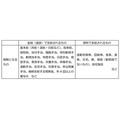

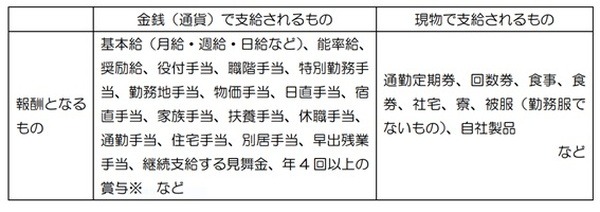

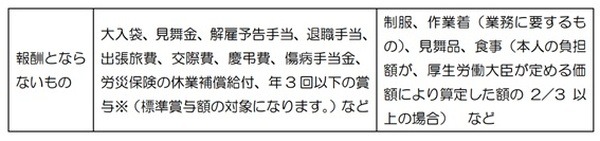

報酬とは

標準報酬月額の対象となる報酬には、年3回以下の賞与や退職金などは含みません。

賃金・給料・俸給・手当・賞与などの名称を問わず、労働の対象として受けるすべてのものとされています。

報酬となるものと、ならないものの一覧は、以下の表を参照してください。

支払基礎日数とは

月給制の場合には、出勤日数ではなく暦日数のことを指します。

ただし、欠勤したことにより欠勤控除をする場合には、就業規則に定めた日数から欠勤日数を控除した日数です。

定時決定では、支払基礎日数が17日未満の月がある場合には、その月を除いて報酬月額を算出します。

新型コロナウィルスの影響により、従業員を休業させている企業も多いかと思います。

次は従業員を休業させた日に支給した休業手当の取扱いについて解説します。

休業手当の取扱い

定時決定の算定対象月である4、5、6月に休業手当を支給した場合について見ていきたいと思います。

報酬について

会社のやむを得ない事由により従業員を休業させ、その日に支払った休業手当は報酬に含まれます。

間違えやすいのが、業務上の災害などにより事業主から支払われた「休業補償」です。

用語は似ていますが、「休業補償」は報酬とならないので注意してください。

支払基礎日数

休業手当を支払った日も支払基礎日数に含めます。

随時改定

新型コロナウィルスの影響により労働者に対して一定期間、一時帰休させる対応が想定されます。

その一時帰休に伴い、就労していたならば受けられたであろう報酬よりも低額な休業手当等が支払われることとなった場合には、固定的賃金の変動とみなし、随時改定を行います。

その際には、次の3点の要件を満たす必要があります。

・ 低額な休業手当等の支払いが継続して3か月を超える場合

・ すべての月で支払基礎日数が17日以上あること

この「3か月を超える場合」とは、歴月ではなく月単位で計算します。

たとえば、4月8日から休業を開始した場合には7月1日をもって「3か月を超える場合」に該当します。

従って、4、5、6月の報酬を平均して2等級以上の差が生じれば、7月以降の標準報酬月額から随時改定されます。

算定対象月に休業手当を支払った場合の算定方法については、状況に応じて変わってきます。

次の章で7つの事例を用いて解説したいと思います。

算定対象月に休業手当を支払った場合の算定方法「7つの事例」

新型コロナウィルス等の影響で4から6月の間に休業手当等を支払った場合の算定方法は、状況によって異なり非常に複雑です。

算定基礎届を記入する前に、まず次の2点を確認してください。

・ 休業手当を支給されたのは何月か

次の表はその算定方法の一例です。

では、表の内容を詳しく解説していきます。

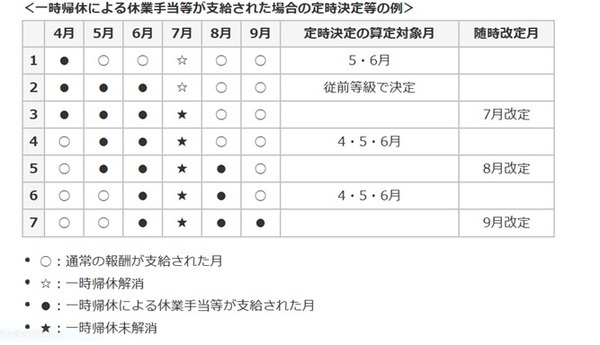

一時帰休解消済

まず、7月1日時点で一時帰休が解消しているケースを見ていきます。

4、5、6月の報酬の内、休業手当等を支払った月を除いて、定時決定を行う

【ケース1】休業手当等が支給された月がある場合

休業手当等が支給された月を除いて、標準報酬月額を決定します。

表でいうと、休業手当が支給された4月除いて、通常の報酬を支払った5、6月の報酬の平均によって標準報酬月額を決定します。

【ケース2】算定対象月すべてにおいて休業手当等が支給された場合

4、5、6月のすべての月で休業手当を含む給与を支払った場合には、従前の標準報酬月額で引き続き定時決定することになります。

一時帰休未解消

次は、7月1日時点で一時帰休が解消していないケースです。

4、5、6月の報酬の内、休業手当等を支払った月を含め、定時決定を行う

【ケース3】7月改定

4、5、6月のすべての月で休業手当を含む給与を支払った場合には、3か月間の報酬の平均を報酬月額として、随時改定を行います。

この改定は7月の標準報酬月額から適用されます。

その際には、「算定基礎届」ではなく「月額変更届」を提出することに注意してください。

【ケース4】5、6、7月に休業手当、8月以降は通常の報酬を支給した場合

ケース3のように、休業手当を支払った期間が継続して3か月を超える場合には、随時改定の対象です。

しかし、このケースは8月1日時点で通常の報酬が支払われているので、継続して3か月を超える場合にあたりません。

従って、通常通り4、5、6月の報酬の平均を報酬月額として定時決定を行います。

【ケース5】8月改定

ケース4と違い、8月も休業手当が支払われたケースです。

このケースでは、8月1日時点で休業手当の支払いが継続して3か月を超えているので、5、6、7月の報酬の平均を報酬月額として、随時改定を行います。

この改定は8月の標準報酬月額から適用されます。

【ケース6】6、7、8月に休業手当、9月以降は通常の報酬を支給した場合

ケース4と同様のケースです。

6、7、8月に休業手当を含む報酬を支払っているが、9月1日時点で通常の報酬が支払われているので随時改定の対象となりません。

従って、通常通り4、5、6月の報酬の平均を報酬月額として、定時決定を行います。

【ケース7】9月改定

こちらは、9月1日時点で休業手当を含む報酬が支払われているケースです。

休業手当の支払いが継続して3か月を超えているので、6、7、8月の報酬の平均を報酬月額として、随時改定を行います。

この改定は9月の標準報酬月額から適用されます。

また、3、5、7のようなケースでも随時改定の要件を満たさない場合には、原則通りに定時決定を行ってください。

制度を理解して正しい届出をする

いま一度おさらいすると、休業手当は、

・ 支払基礎日数に含まれる

・ 随時改定の対象になり得る

のです。

算定基礎届は、従業員の将来の年金額に影響する大事な手続きの1つです。

今年は新型コロナウィルスの影響により手続きが煩雑になっていますが、しっかりと制度を理解して正しい届出ができるようにしましょう。(執筆者:社会保険労務士 須藤 直也)