医療の現状に合っていない保険は、いざという時に本当に頼れる保険とは言えません。

保険の見直しは必要なことですが、見直してしばらくしてから損をしたという気持ちが膨らむ人も少なくないようなので、ここでは転換制度を利用した見直しの転換後のお金に大きく影響する「転換方式」について説明します。

目次

転換制度とは

転換制度とは、転換に必要な「転換価格(解約返戻金や配当金)」がある保険の転換価格を保険会社が下取りし転換後契約の保険料に充当することで、新規に保険に入るより安い保険料で新しい保険に見直せる制度です。

転換にはいくつかの方式があり、現在の契約の主契約(解約返戻金が貯まっている終身保険等)の一部を残す方法もあります。

たとえば、

というものです。

この場合には、

↓

貯まっていた転換価格は減っていく

ということは分かりやすいと思います。

転換価格の減り方が異なる転換方式の種類

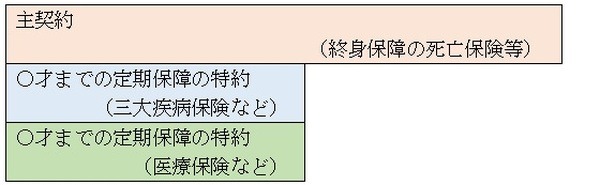

今から説明するのは、保険全体の見直しでたとえば下図のような転換後の保険で、見た目は同じなのに転換価格の減り方が異なる転換方式についてです。

※定期保障の特約や保険が3種類、4種類付加される場合も同じ。

その方式は次の3つです。

2.定特転換

3.比例転換

方式の違いは転換価格の使い方の違いで、それによって同じ契約でも保険料が異なってくるので、転換価格の減り方も異なるわけです。

以下、各方式の特徴とお金に及ぼす影響をご説明します。

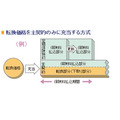

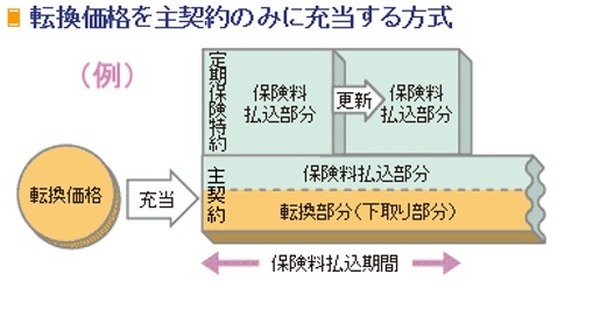

1.基本転換

画像元:

公益財団法人 生命保険文化センター転換価格を主契約のみに充当する方式です。

これによって、主契約の保険料が新規加入の場合より安くなります。

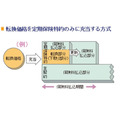

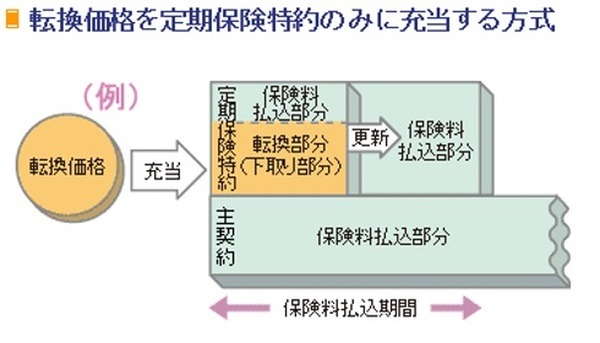

2.定特転換

画像元:

公益財団法人 生命保険文化センター転換価格を定期保障の特約のみに充当する方式です。

これによって、定期保障の特約のみの保険料が新規加入の場合より安くなります。

特約はいずれ更新を迎えますが、更新後の保険料は軽減されません。

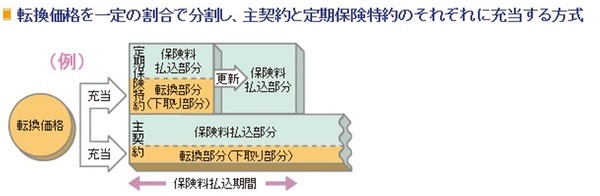

3.比例転換

転換価格を一定の割合で分割し、主契約と定期保障の特約に充当する方式です。

主契約と定期保障の特約、それぞれの保険料が新規加入の場合より安くなりますが、更新後の特約保険料が軽減されないのは定特転換と同じです。

転換方式がお金に及ぼす影響

3つの転換方式と保険料の関係は、

となり、転換方式と転換価格の減り方の関係は、

となります。

保険料が掛け捨てではない主契約に転換価格を充当するということは、貯まっていた解約返戻金などが新契約でも解約返戻金として多く残るということで、保険料が他の方式より高くなります。

逆に、保険料掛け捨ての特約などに転換価格が多く充当されればされるほど掛け捨てられていくお金が多い、つまり解約返戻金などが減るということで保険料が安くなります。

提案書を精査して保険の転換を考える

という人はよいのですが、

という人は、転換方式に注目しましょう。

そのためには提案書を十分にチェックすることです。

提案書には、

・ 用いられている転換方式

・ 解約返戻金の推移

などの全ての情報が詰まっています。(執筆者:金澤 けい子)