「死亡保険金」は自分に万一の事があった場合に遺族に遺すものです。

その額を決めるために、必要保障額という考え方とその計算方法があります。

しかし死亡保険金がおりるのは、「死亡保険」と名の付く保険だけではありません。

ここではその種類と考慮すべき事をまとめます。

目次

必要保障額

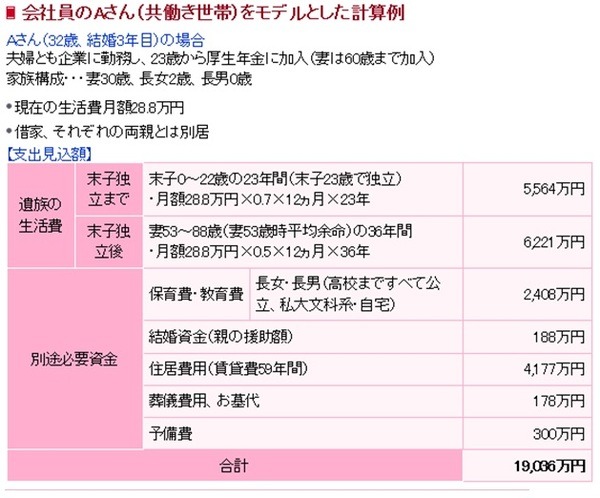

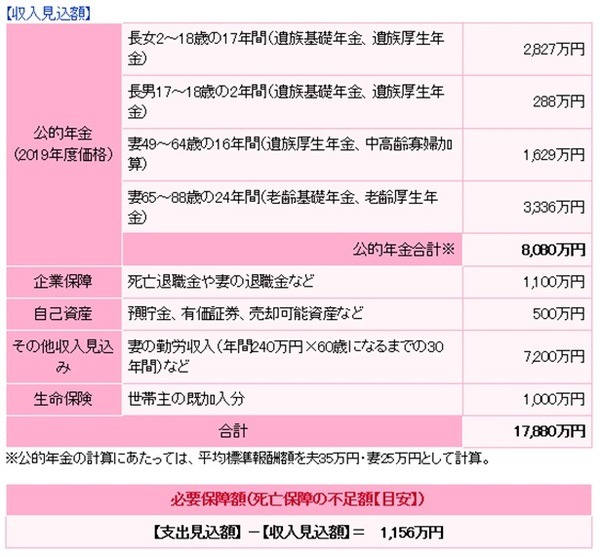

遺族のその後の生活費や教育費などは、その全額を保険で賄う必要はありません。

公的保障をはじめ入ってくるお金もありますので、参考までに会社員Aさんの例をご覧ください。

金額の個人差が問題ではありますが、収入が見込める項目は意外と多いのではないでしょうか。

さらに教育費に関しては、入学金や授業料の、給付型奨学金(返済不要)も多々ありますし、免除・減免の制度もあります。

こう試算して、収入見込額で足りない支出見込額が必要保障額、つまり死亡保険金の額です。

死亡保険金がおりる保険

死亡保険金がおりる保険、またはそれと同等の役割をもつ保険として、すぐに思い付くものを挙げました。

・ 認知症保険、終身認知症年金保険

・ 三大疾病保障保険

・ 介護保障保険

・ 医療保険

・ 学資保険

・ 団体信用生命保険

・ 損害保険系

以下、それぞれの特徴などを説明します。

個人年金保険

定めた年齢まで保険料を積み立てた後、年金として受取る保険です。

被保険者の死亡が積み立てている間でも、年金を受取っている間でも、支払った保険料に利息が付いて死亡保険金になります。

認知症保険、終身認知症年金保険

認知症保険の死亡保障はわずかです。

認知症と診断された場合の1割や、不慮の事故による死亡のみ、などです。

また終身認知症年金保険の、年金受取り要件に該当した後の死亡保障には20年などの期限があります。

三大疾病保障保険、介護保障保険

三大疾病(悪性新生物・心疾患・脳血管疾患)保障保険、介護保障保険はともに、被保険者が支払い要件に該当すれば被保険者に保険金が支払われますが、それ以前に被保険者が死亡すると、同額が死亡保険金になります。

三大疾病を保障する保険には、死亡保険金を抑え治療保障を充実させたものもあります。

医療保険

多くの医療保険は掛け捨てですが、保障が終身で保険料を払い終えている場合、入院日額の20倍などの死亡保険金がおりるものがあります。

学資保険

ほとんどの学資保険には保険料を免除する特約がついています。

契約者が死亡した場合、以後の保険料は免除、しかし祝金や学資金、学資年金などは契約通り受取れるというものです。

育英年金があるものもあります。

契約者が死亡しても遺族に死亡保険金がおりるわけではありませんが、教育費の負担が軽減される心強い保険です。

団体信用生命保険(団信)

住宅ローンの契約者が被保険者となり、被保険者が死亡した場合に生命保険会社がローンの残高相当額を銀行に払うという保険で、健康上の問題がなければ貸付金利の上乗せもありません(金利上乗せも含め保障範囲を拡げる事ができます)。

こちらも学資保険同様、死亡保険金がおりるわけではありませんが、住宅ローンがなくなります。

損害保険系

死因が不慮の事故の場合、その事故を補償する損害保険からも死亡保険金がおります。

自動車保険をはじめ、ケガの保険(傷害保険)にも死亡補償があります。

死亡保障は総合的に

個人年金保険は、積み立てた金額や受取るはずだった金額に応じて死亡保険金が変わります。

三大疾病保障保険や介護保障保険は、被保険者が支払い要件に該当すれば保険はなくなります。

また終身認知症年金保険のように期間限定の死亡保障もありますが、死亡保障は既に加入している各種保険の特徴を再度確認し、総合的に考えてください。(執筆者:金澤 けい子)