保険金や給付金によって、税金がかかるものとかからないものがあります。

また、保険のかけ方によって受取時にかかる税金の種類が異なり、受取金額にも差が出ます。

今回は、保険金と給付金にかかる税金について詳しくお話しましょう。

目次

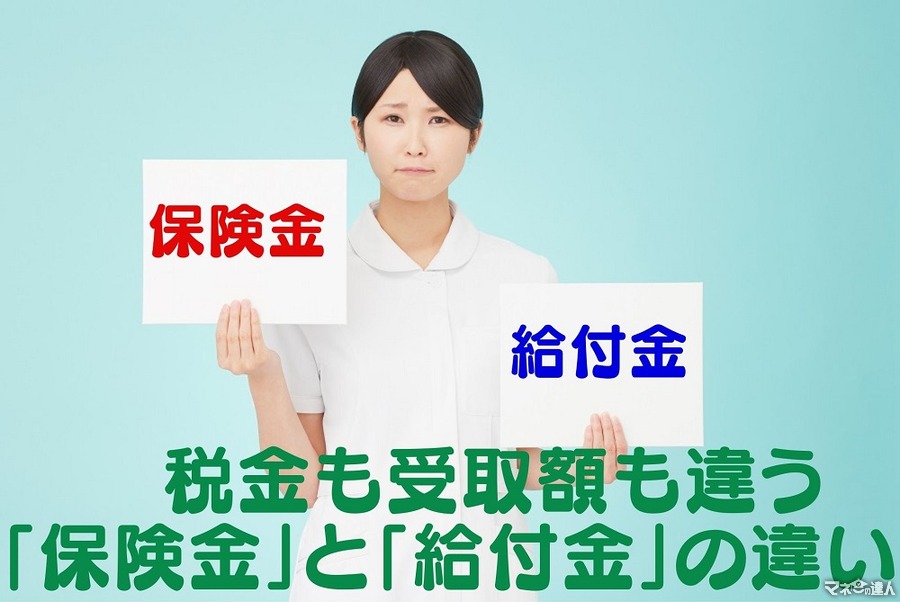

保険金と給付金の違いを知っておく

保険会社から受け取るお金「保険金・給付金」の違いを知っておきましょう。

保険会社によって名称が違う場合や独自の保険金・給付金を設けている場合もありますが、一般的なものを紹介します。

主な「保険金」

・ 死亡保険金:死亡時に支払われる保険金

・ 高度障害保険金:所定の高度障害状態になったときに支払われる保険金

・ 特定疾病保険金(三大疾病保険金):がん・急性心筋梗塞・脳卒中のいずれかで所定の状態になったときに支払われる保険金

・ 介護保険金(介護一時金・介護年金):所定の介護状態になったときに支払われる保険金

・ 満期保険金(個人年金含む):契約期間満了時に、被保険者が生存しているときに支払われる保険金

主な「給付金」

・ 入院給付金:病気やケガにより入院したときに支払われる給付金(日数条件あり)

・ 手術給付金:入院中あるいは外来での手術を受けたときに支払われる給付金

・ 入院一時金:病気やケガにより入院したときに支払われる給付金

・ その他医療系給付金(通院・先進医療など):その他、所定の治療を行ったときに支払われる給付金

・ がん診断給付金:がんと診断確定されたときに支払われる給付金

・ 生存給付金:契約時に決めたタイミングで、被保険者が生存していたときに支払われる給付金

受け取る回数と、受け取った後の契約の違い

契約の違いについても見ていきましょう。

保険金の場合は、1回受け取ったら契約もなくなる

「保険金」は、1回しか支払われません。

個人年金や介護年金、死亡保険金の年金タイプなど、複数回受け取れるものもあります。

それは、受け取り方法が「分割」であるケースで、支払い決定は1回きりです。

そして、

します。

「死亡保険 + がん保険 + 医療保険」など、それぞれに独立した保険を組み合わせるタイプの保険では、該当保険部分のみが消滅し、その分の保険料が安くなります。

給付金の場合は、何度でも支払われる

一方「給付金」は、複数回支払われます。

入院や手術などの支払い事由に該当するたびに支払い決定が行われます。

そして、

給付金によっては、上限回数が定められているものもあります。

がん診断給付金では「1回限り」のものが多いのですが、それは「上限回数が1回」だという意味です。

がん診断給付金が支払われた後も、がん保険の契約は継続しているため、がん入院給付金・放射線治療給付金などを請求できます。

税金がかかるものと、かからないもの

税金について説明しましょう。

基本的に、病気やケガの治療にかかった費用を補うタイプの保障には税金がかかりません。

受取時に税金がかからないもの

税金がかからないものを見ていきましょう。

保険金

・ 高度障害保険金

・ 特定疾病保険金(三大疾病保険金)

・ 介護保険金(介護一時金・介護年金)

給付金

・ 入院給付金

・ 手術給付金

・ 入院一時金

・ その他医療系給付金(通院・先進医療など)

・ がん診断給付金

税金がかかるもの

税金がかかるものは次の通りです。

・ 死亡保険金

・ 満期保険金

・ 生存給付金

かかる税金の種類

契約者・被保険者・受取人を誰にしているかで税金の種類が異なります。

個人で契約する生命保険は、原則として家族以外にかけることができません。

「A:夫・B妻・C:子」や「A:自分・B:子」などそれぞれのケースを当てはめてみてください。

参照:国税庁「死亡保険金を受け取ったとき」

所得税がかかるもの

契約者(保険料負担者)と受取人が同じときには、所得税がかかります。

「契約者:夫、被保険者:妻あるいは子、受取人:夫」の死亡保険や、「契約者・被保険者・受取人:自分」の生存保険・個人年金保険など、「払った人が、受け取る」ケースです。

一時金で受け取った場合

「一時所得」として扱われます。

※当該保険金以外の一時所得がなかった場合

年金として受け取った場合

この場合は「雑所得」として扱われます。

この式で算出された金額に対応する税額は年金支払時に源泉徴収されるため、後から納税する必要はありません。(※算出額が25万円以下の場合は源泉徴収されません)

参照:国税庁「死亡保険金を受け取ったとき」

相続税がかかるもの

契約者(保険料負担者)と被保険者が同じときは相続税がかかります。

「契約者・被保険者:夫、受取人:妻」の死亡保険など、「誰かが自分のためにかけた保険を、別の人が受け取る」ケースです。

受取人が、被保険者の相続人の場合

※全ての相続人が受け取った保険金の合計額

受取人が、被保険者の相続人以外の場合

この場合には非課税の適用はありません。

参照:国税庁「相続税の課税対象になる死亡保険金」

贈与税がかかるもの

契約者(保険料負担者)と被保険者、受取人がそれぞれに異なるときには贈与税がかかります。

「契約者:夫・被保険者:妻、受取人:子」の死亡保険、「契約者:祖母・被保険者:夫(祖母の子)・受取人:子(祖母の孫)」など、「3者ばらばら」ケースです。

参照:

国税庁「贈与税の対象になる生命保険」

国税庁「贈与税がかかる場合」

かけ方によって異なる税金を知って賢く契約

このように、契約者(保険料負担者)・被保険者・受取人の関係によって、かかる税金が異なります。

保険金額が同じであっても税の種類が違うことで受取金額が変わってしまいます。

お手持ちの契約がどうなっているのかを調べてみることをおすすめします。(執筆者:仲村 希)