新型コロナ感染拡大防止のためにさまざまなイベントが中止になり、携わる業者には大きな痛手となっております。

このため事業者救済の税制改正がなされ、中止になったイベントのチケット代については、参加予定者側が払戻しを受けなければ、所得税などの減税を受けられることになりました。

文化庁からは「文化芸術・スポーツイベントを中止等した主催者に対する払戻請求権を放棄した観客等への寄附金控除の適用」と案内されていますが、寄附金控除はふるさと納税で大きく利用者が伸びた控除です。

ふるさと納税と併用する場合、寄附金控除の対象が2種類以上となります。

寄附金は種類ごとに細かい取り扱いの違いがあるので、併用する場合は以下の点を意識しておくと良いです。

目次

払戻放棄額が控除対象の寄附金となる

令和2年2月以降に中止になったイベントのチケット代(年間20万円が上限)を、所得税・住民税計算上の寄附金とみなすのが、臨時の税制改正で実現したことです。

対象イベントに関しては、チケットを払い戻さず「寄附」することにより,税優遇を受けられる制度(文化庁HP)で、最新情報が確認できます。

ふるさと納税も寄附金

ふるさと納税は「納税」とついていますが、厳密な意味での税ではなく、あくまでも地方公共団体(市区町村もしくは都道府県)に対する寄附です。ふるさと納税を受けた自治体は、寄附金受領証を発行します。

所得控除である寄附金控除の計算(所得税)

所得税における寄附金控除は、課税所得の計算上(寄附金の額 – 2,000円)を差し引けるというものです。

節税効果は、課税所得の大きさが左右する所得税率(5%~45%)により異なります。

例えば令和2年分において、ふるさと納税1万円・払戻放棄分1.2万円で、所得税率が45%の場合、(2.2万円 – 2,000円)× 45% = 9,000円(+ 少額の復興特別所得税)だけ節税効果があります。

なお寄附金の額(上記の例では2.2万円)には、所得合計額 × 40%という上限もあります。

あまり上限を超えることはないですが、寄附の種類が多く高額になるほど気をつける必要があります。

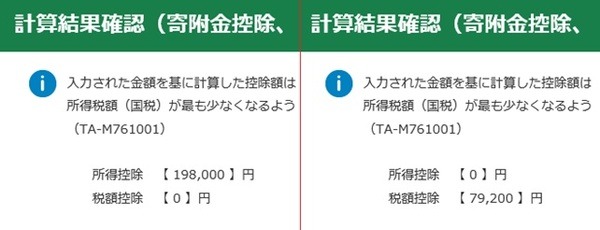

税額控除である寄附金特別控除の計算(所得税)

寄附の種類によっては特別控除(税額控除)という形で(寄附金の額 – 2,000円)×30%または40%を所得税額から引ける場合もあり、チケット払戻放棄も40%分を引くことができます。

特別控除を選択した場合、所得税率によらず払戻放棄分の節税効果は(1.2万円 – 2,000円)× 40% = 4,000円(+ 少額の復興特別所得税)と計算できます。ただし、所得税額 × 25%という上限があります。

そして「所得控除の寄附金 + 税額控除の寄附金」には、所得合計 × 40%という上限もあり、上限を超えた場合は税額控除の寄附金額が減らされます。

なお国税庁HP「確定申告書作成コーナー」では、所得控除と税額控除のどちらが有利かを自動判定します。

住民税では控除対象にならない寄附も

地方に払う住民税の場合、寄附の種類によって減税効果に大きな差があります。そもそも控除対象にはならない寄附もあります。

ふるさと納税は手厚く控除される

ふるさと納税は全ての寄附金の中で、住民税での減税効果が最も高いといえます。

住民税の控除は基本控除と特例控除がありますが、所得税の減税効果と合わせて(ふるさと納税の額 – 2,000円)がほぼそのまま減税されます。

ただし特例控除に関して住民税所得割額の2割という上限を超えないことが、大きな減税効果を得られる条件です。

チケット払戻放棄はイベントの中身次第

一方でチケット払戻放棄の寄附金が住民税から控除されるかは、そのイベント次第になってしまいます。

自治体の条例で当てはまれば、基本控除である(寄附金の額 – 2,000円)× 住民税率10%が住民税所得割額から差し引かれます。

特例控除はふるさと納税特有なので受けられません。

また基本控除が受けられる場合でも、寄附金の額(ふるさと納税とあわせた額)に所得合計額の30%という上限もあります。

控除対象になるか気になる方は、お住まいの市区町村に確認する必要があります。

払戻放棄の確定申告を行うならワンストップ特例申請は無駄に

なお払戻放棄の減税を受けるためには、令和2年分の確定申告を行うことが要件となっています。

ふるさと納税とあわせて確定申告を行う場合、翌年1月10日までに寄附先に行うワンストップ特例の申請は全く意味がありません。

寄附金控除を受けるためには、確定申告で証明書の提出(電子申告の場合は申告に利用したうえで、法定申告期限から5年間は保管)が必要になります。

ふるさと納税に関しては自治体が発行する寄附金受領証、払戻放棄に関しては主催者等が発行する指定行事証明書・払戻請求権放棄証明書が必要になります。(執筆者:石谷 彰彦)