新型コロナ感染拡大の第2波への警戒感が強まっているところですが、新型コロナが社会経済に与えた影響は大きく、第2波を待たず景気の悪化が進行していっています。

解雇や雇止め、倒産などで生活資金のやりくりが難しくなる中、国民健康保険や国民年金の保険料など個人が申請することで支払いが猶予される制度が広がってきています。

今回は、そんな支払い猶予制度のうち「住民税の納税猶予」をみていきたいと思います。

目次

住民税とは

そもそも、住民税とはどのようなものなのでしょうか。

住民税は、本人の所得(1年間の総収入から、収入を得るのに必要な経費や社会保険料などを除いた、利益に当たる部分)に対してかけられる税金です。

税金は国が徴収する「国税」とお住まいの地方自治体が徴収する「地方税」がありますが、住民税は後者になります。

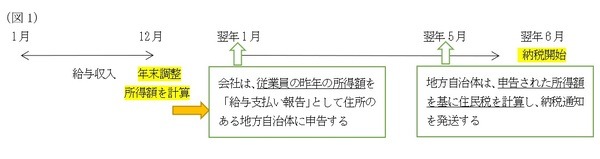

会社にお勤めの方であれば、次のような流れで住民税が課されることとなります。(図1)

退職時の切り替えに注意

会社にお勤めの場合、住民税は1年間に納税する額を12か月に分割し、毎月の給与から控除して会社が地方公共団体に納めるのが一般的です。

この方法を「特別徴収」と呼びます。

一方、会社を退職した場合には自分で納める必要があります。

具体的には、退職時に支払われた最終の給与で控除しきれなかった住民税の残額を、地方自治体が発送する納税通知書に従って納めることになります。

この方法を「普通徴収」と呼びます。

「普通徴収」は原則として年4回(6月末、8月末、10月末、翌年1月末)、3か月分をまとめて納税することになり、納税期限までに納付できない場合に延滞金が加算されることがあります。

このため、解雇や雇止め等によって急に生活資金のやりくりが難しくなる中では、納税のためにまとまった金額を準備しなければならなくなるという問題が生じます。

退職時には住民税の残額を確認しておくと良いでしょう。

住民税の納税猶予を活用しよう

現在、新型コロナ感染拡大による景気悪化の影響で解雇や雇止めが増加しています。

このような中で、多くの地方自治体では住民税の納税猶予を公表しています。

新型コロナ感染拡大のような、予測できない失業などにより大幅に所得が減少した場合に、納税が猶予されるほか延滞金が加算されなくなります。

地方自治体によっては、所得の状況により住民税の減免を行っているところもあります。

納税猶予制度を利用する際の注意点

住民税は、それぞれの地方自治体ごとに一定の納税ルールを定めることができるものですので、納税猶予や減免についても地方自治体ごとにルールが異なります。

納税猶予制度の利用を希望する場合でも、

「納付方法の変更であること」など

注意点がいくつもあります。

例えば、年間所得が300万円以上の世帯には適用がなかったり、納付猶予の方法が1年以内で分割納付が可能になるというもので一時的にでも支払うお金がゼロにならないなど、納税猶予制度の内容を詳しく聞いてみないと分からないことが多くあります。

まずは、お住まいの地方自治体のホームページや住民税窓口に問い合わせるなどして確認しましょう。

いろいろな制度をあわせて活用しよう

電気・水道代などの公共料金、インターネット料金、奨学金など、個人で申請することで支払いが猶予される制度は他にも種々あります。

しかし、これらはあくまで支払いが猶予されるというものであって支払い自体が免除されるものではありません。

生活を支えるため資金のやりくりをしていく中では、それだけでは心許ないところです。

そこで、同じく新型コロナ感染拡大にあわせて創設された各種給付金の制度もあわせて活用することで、生活の組み立てがしやすくなります。

多くの地方自治体では、それぞれコロナ緊急対策として独自の給付金制度などを設けていますので、あわせて調べてみましょう。(執筆者:人事労務最前線のライター 今坂 啓)