公的年金(国民年金、厚生年金保険)の積立金を運用する、GPIF(年金積立金管理運用独立行政法人)は2020年7月3日に、2020年1~3月期の運用成績と、2019年度の運用成績を発表しました。

これによると2020年1~3月期は、四半期ベースで過去最大となる17兆7,072億円の運用損を記録したそうです。

また、2019年度は過去2番目に悪い結果となる8兆2,831億円の運用損を記録したそうです。

こういった話題を伝えるニュースサイトのコメント欄では「もう国民年金の保険料を納付したくない」という意見や「自分で資産運用した方がよい」という意見を見かけました。

しかし、次のような5つの意外な事実を知ると「国民年金の保険料を未納にするのは損」と思う方が増えていくと思います。

目次

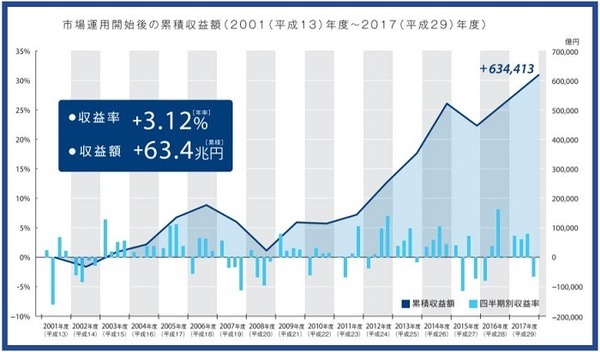

事実1:通算での運用成績はプラスになっている

2019年度の運用損となる8兆2,831億円はものすごく大きな金額だと思います。

しかし、GPIFが運用している150兆円もの資産と比較すると5%程度にすぎません。

また、市場運用を開始した2001年度から2019年度までの運用成績は、

収益額:+57.5兆円(累積)

※グラフは2017年度までのものです

のため、通算ではプラスになっています。

リーマンショックなどのさまざまな経済危機を乗り超えてこれだけの運用成績を残しているので、短期的に運用損が発生してもあまり悲観する必要はないと思います。

事実2:国民年金は受給開始から10年程で元をとれる

国民年金の保険料は月1万6,540円(2020年度額)のため、20歳から60歳までの40年間に渡って一度も未納なく保険料を納付すると、累計は793万9,200円です。

また、原則65歳になると、国民年金から支給される老齢基礎年金は、一度も保険料の未納がなく満額を受給できた場合には、年間で78万1,700円(2020年度額)です。

そのため、

2018年の日本人の平均寿命は男性が81.25歳、女性が87.32歳のため、元をとれるまで生きる確率はかなり高いのではないかと思われます。

仮に積立金の運用がうまくいかなくなり、老齢基礎年金の金額が減らされた場合には元をとれるまでの期間が長くなります。

平均寿命まで生きても元がとれないような制度になったら未納率が上がってしまうので、そこまでは行かないとも思います。

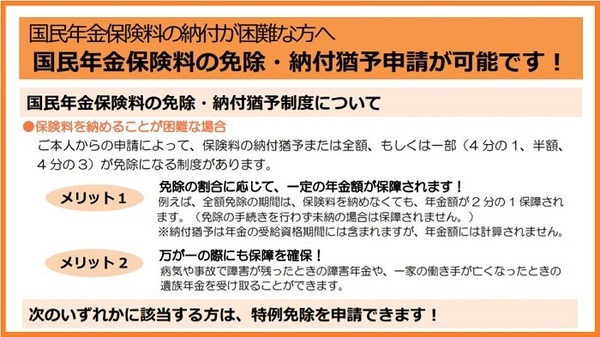

事実3:老齢基礎年金の原資の1/2が国庫負担

収入が低下した人が所定の申請手続きを行うと、国民年金の保険料の納付が免除(全額免除、3/4免除、半額免除、1/4免除)、または猶予(納付猶予)される可能性があります。

たとえば、20歳から60歳までの40年間に渡って全額免除を受けた場合には、

この理由は、老齢基礎年金の財源の1/2が国庫負担(税金)になっているからです。

国民年金の保険料の未納が続いて老齢基礎年金を受給できなくなった場合には自分が支払った税金を取り戻せなくなるので、保険料を納付する金銭的な余裕がない人は免除を受けておいたほうがよいです。

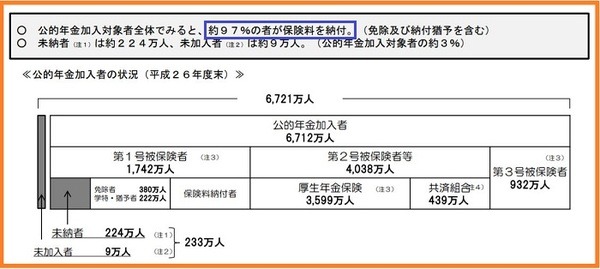

事実4:未加入・未納者は約3%しかいない

厚生労働省の発表によると、国民年金の保険料の納付率は8年連続で上昇を続けたため、2019年度には69.3%に達したそうです。

過去最低だった58.6%と比較するとかなり上がっていますが、まだ納付率は低いため、家計をやりくりしてきちんと保険料を納付している方は納得いかないかもしれません。

一方で、「国民年金保険料の納付状況等」という資料によると、国民年金に加入している人の約97%は保険料を納付している、または免除などを受けているため、未加入・未納者は約3%しかいないそうです。

厚生年金保険に加入している20歳以上60歳未満の人は、国民年金の第2号被保険者として国民年金にも同時加入しています。

月給や賞与から控除されている厚生年金保険の保険料の一部は、国民年金の保険料として使われているからです。

また、厚生年金保険に加入している人に扶養されている20歳以上60歳未満で年収が130万円未満の配偶者は、国民年金の第3号被保険者として国民年金に加入しています。

厚生年金保険の保険料の一部はこの第3号被保険者の国民年金の保険料としても使われているため、第3号被保険者であった期間は自分で保険料を納付しなくても納付したものとして扱われます。

一方で自営業者、フリーランス、学生などの第1号被保険者は自分で保険料を納付しないと納付したことになりません。

そのために第1号被保険者は納付率が低くなりますが、第2号被保険者や第3号被保険者はほぼ100%が保険料を納付しているため、約97%という高い結果になります。

しかも社会保険(健康保険、厚生年金保険)の適用が拡大するほど第1号被保険者は減少するため、

と思われます。

事実5:老齢年金は非課税になる範囲が広い

また、老齢年金の年間の合計額が155万円以下の場合には、住民税も課税されません。

一方で、預貯金の利子に対しては、

所得税:15%、

住民税:5%、

復興特別所得税:0.315%(2037年12月末まで)

を合わせた、20.315%の税金がかかります。

つまり、155万円~158万円の利子を受け取る場合には30万円くらいの税金が源泉徴収されます。

現在は低金利が続いているため、これだけの利子を受け取るのは現実的ではないと思いますが、両者に対する課税を比較してみると資産運用だけで老後資金を準備する難しさがわかります。(執筆者:社会保険労務士 木村 公司)