コロナ禍において、残念ながら廃業という道を選ばれたフリーランスの方もいらっしゃったと思います。

青色申告者が損失発生の前年に納めた所得税を取り戻す「純損失の繰戻し還付」については、すでに解説しました。

関連記事では、令和元年分の所得税を納税し令和2年に損失が発生したケースを取り上げています。

令和2年に廃業した青色申告者に関しては、平成30年分で所得税を納税し令和元年分で損失が生じた場合にも繰戻し還付が可能です。

目次

廃業者に関する繰戻し還付の特例

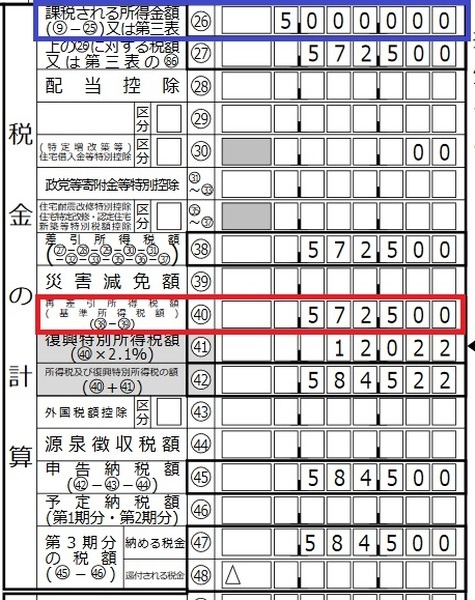

下記のように、平成30年に所得税額を納税し、令和元年に損失が発生、その後令和2年に廃業した青色申告者を想定します。

所得税額57万2,500円(復興特別所得税は含まず)・課税総所得金額500万円

令和元年分:

事業損失△300万円

平成30年分の課税所得500万円・令和元年分の事業損失△300万円を相殺して計算された課税所得200万円に対し、所得税額は10万2,500円です。

繰戻し還付の額は、平成30年分として実際に支払った所得税額57万2,500円との差額47万円です。

純損失の繰越控除ができなくなることに対する配慮

青色申告者には、発生した損失(純損失)を翌年以降3年間繰り越すことができる特典があります。

例えば令和元年に発生した損失を令和2年・3年・4年の所得から差し引いて税負担を軽減することが可能です。

しかし令和2年に廃業してしまった場合は、令和4年までの損失繰越で税負担を軽減できるとは言えません。

廃業により翌年から青色申告の効力を失うからです。

このため廃業の前年に生じた損失を、その前年の課税所得から差し引いて繰戻し還付することも認めています。

繰戻し還付の手続きは廃業の翌年3月15日までに

原則的な繰戻し還付を行うためには、損失発生年分の確定申告期限までに手続きが必要です。

令和元年分で発生した損失を平成30年分の課税所得と相殺し、繰戻し還付を行う際の申告期限は令和2年4月16日でした。

ただその後令和2年に廃業している場合は、令和2年分の確定申告期限、つまり令和3年3月15日までに手続きをすればよくなります。

令和元年分の繰戻し還付については個別期限の延長もされていますが、令和2年に廃業した場合は制度上令和3年3月15日までと認められています。

令和3年3月15日の期限についても、申告期限の一律延長もしくは個別延長が行われる可能性もありますので、国税庁からの案内をチェックしてください。(執筆者:石谷 彰彦)