住宅ローン減税は、年末の住宅ローン残高の1%を、本来納めるはずの所得税額から減らせる制度です。

中には所得税が「実質0円」となっている人もいるでしょう。

この住宅ローン減税制度は、適用から10年または13年で終了します。

住宅ローン減税が終わった次の年からは通常の所得税額が徴収されるので、実質的には急に税金が増えたのと同じ状況になります。

住宅ローン減税終了後、少しでも納める税金を減らしたいときはどんな方法があるのでしょうか?

おすすめの節税法を紹介します。

目次

住宅ローン減税は10年または13年で終わる

住宅ローン減税(住宅借入金等特別控除)は、毎年末の住宅ローン残高の1%が所得税額から控除される制度です。

たとえば年末ローン残高が2,000万円の場合は、20万円が所得税額から差し引かれます。

減税額が多くて所得税から控除しきれない場合は、住民税からも一部控除されるとてもお得な制度です。

住宅ローン減税は、適用開始から10年という期間限定の制度です。

消費税増税に伴い、2019年10月1日から2020年12月31日までの間に入居した場合は、控除期間が10年+延長分3年の合計13年間になります。

つまり、11年目または14年目からは、通常の所得税額に戻ってしまいます。

年末ローン残高が2,000万円の場合は減税額が20万円でしたから、急に年20万円もの負担が増えれば、慌ててしまう人も少なくないでしょう。

税金を少なくする「控除」

住宅ローン減税は正式には「住宅借入金等特別控除」といい、納めるべき所得税を直接減らせる「税額控除」です。

この税額控除には、主に以下のようなものがあります。住宅ローン減税の終了後にすぐに使えそうな税額控除は少ないです。

・ 住宅借入金等特別控除(住宅ローン減税)

・ 住宅特定改修特別税額控除(住宅リフォーム減税)

・ 住宅耐震改修特別控除

・ 政党等寄附金等特別控除(政党・公益団体等に寄付をした人)

・ 外国税額控除(外国で税金を納めた人)

・ 配当控除(株などの配当で所得税を源泉徴収された人)

これとは別に、税金の計算の元になる「所得」を減らせるのが「所得控除」です。

直接税金を差し引けるわけではありませんが、税金の計算前に自分の所得をできるだけ少なくしておくことで、算出される税額も少なくできます。

所得控除には、主に以下のようなものがあります。

・基礎控除

・扶養控除

・配偶者控除

・社会保険料控除

・医療費控除

・生命保険料控除

・小規模企業共済等掛金控除

・寄附金控除

参考:国税庁タックスアンサーNo.1100所得控除のあらまし

住宅ローン減税終了後におすすめの節税法

住宅ローン減税終了後におすすめの節税法は、確定拠出年金法に基づいて実施されている任意加入できる私的年金制度の「iDeCo(イデコ)」です。

iDeCo(イデコ)は「小規模企業共済等掛金控除」という所得控除が使え、掛金全額がその対象になります。

iDeCo(イデコ)のメリット

・ 支払った掛金の全額が所得から控除できる

・ 受け取り時の税率が現役世代より有利

・ 運用成績によっては資産が大きく増える

iDeCo(イデコ)のデメリット

・ 受け取りは原則60歳以降

・ 元本保証がないため運用成績によっては損をする(全額定期預金で回避可能)

・ 職業によって掛金に上限がある

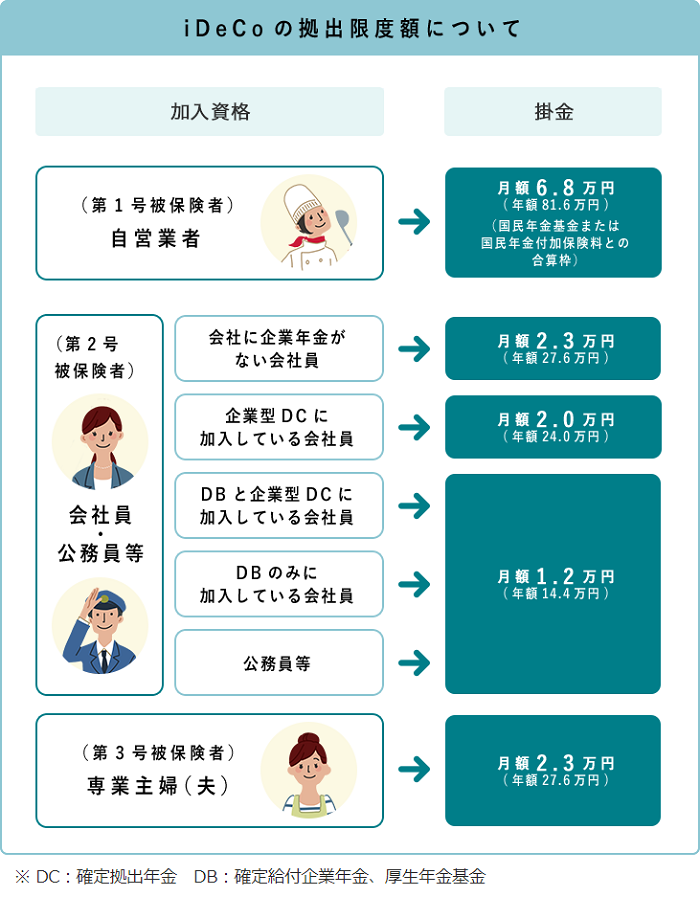

iDeCo(イデコ)は掛金に上限がある

iDeCo(イデコ)は掛金全額が所得控除の対象になるため、家計に余裕があれば自分の年金としてたくさん掛金を積み増ししたいところです。

しかし、現在の制度では職業(加入する年金制度)によって、掛金の上限が決まっています。

自営業者であれば年間81.6万円までを掛金=所得控除に回せますが、厚生年金基金に加入している会社員や公務員であればiDeCo(イデコ)掛金の上限は年間14.4万円です(※2020年7月現在)。

一見、会社員や公務員が損であるように思えますが、iDeCo(イデコ)とは別に厚生年金や公務員共済の掛金が「社会保険料控除」として所得控除されていますので、不公平にはなりません。

iDeCo(イデコ)の税金面での優遇

iDeCo(イデコ)の受け取りは原則60歳以降です。

受け取るお金は「退職所得控除」または「公的年金等控除」の対象となり、現役世代の所得税よりも有利な計算方法で税金が算出されます。

また、通常の株や投資信託などの運用益に対しては20.315%の税金がかかりますが、iDeCo(イデコ)では運用益に対して税金はかかりません。

iDeCo(イデコ)は現役世代のときに所得控除を使えて、さらに60歳以降に年金を受け取るときにも「退職所得控除」または「公的年金等控除」が使えるため、トータルで見てもお得な制度といえるでしょう。

住宅ローン減税が終了した後の節税策として検討してみてください。(執筆者:久慈 桃子)

イデコを始めるなら住信SBI銀行がお勧め

取引手数料が国内最低レベルのSBI証券で口座開設する⇒公式HPへ