新型コロナウイルス影響で企業や家計に大きな影響が出ています。

売上や収入が下がった場合には、まず固定費から削減するのが鉄則です。

固定費の削減手段として生命保険の見直しがあります。

生命保険は、加入した後しばらくほったらかしになっていることが多いため、固定費の削減に直結しやすいと言えます。

本コラムでは保険料を減らせるポイントをまとめてみました。

目次

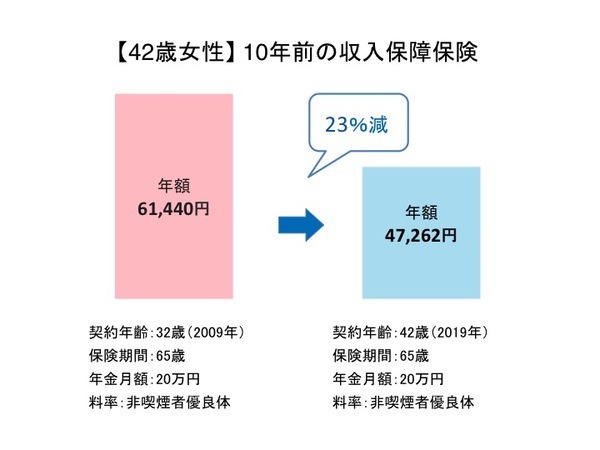

2018年以前に加入した定期死亡保険や収入保障保険の見直し

あまり知られていないようですが、2018年4月に11年ぶりに生命保険料の算出根拠となる標準生命表が改訂されました。

2018年以前に定期死亡保険や収入保障保険に加入している場合には、

可能性があります。

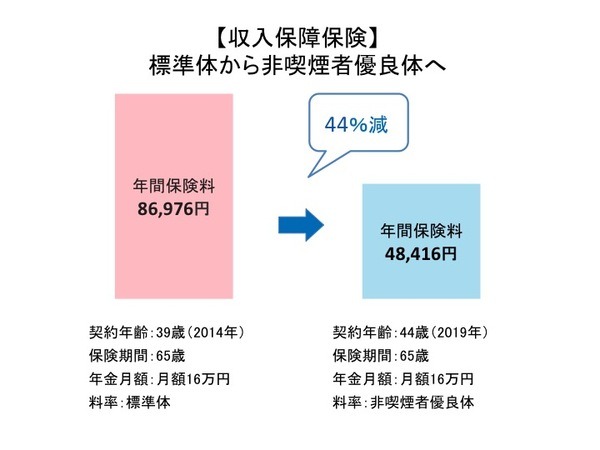

非喫煙者割引、優良体割引を利用する

生命保険会社の中には禁煙者割引、優良体割引のない商品があります。

もともと煙草を吸っていないのに「非喫煙者割を使っていない」、禁煙したにも拘らず「非喫煙者割引を使っていない」、健康診断や人間ドックで全く指摘事項がないのに「優良体を使っていない」ことがあります。

可能性があります。

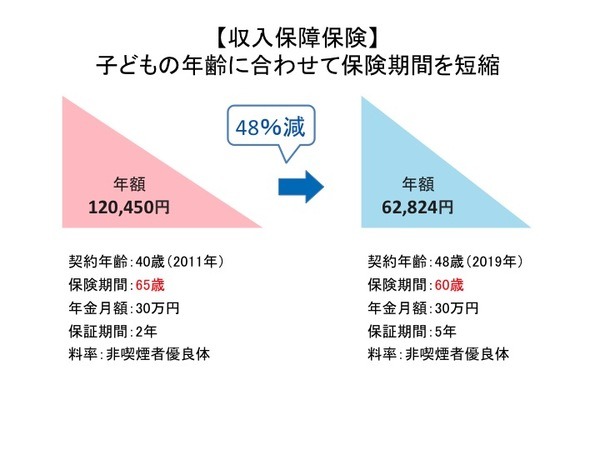

必要保障額と保険期間を再調整する

保険を何のために備えるのかという目的はもちろんのこと、いつまでにいくら備えたらよいのかという必要保障額と保険期間が大切です。

につながります。

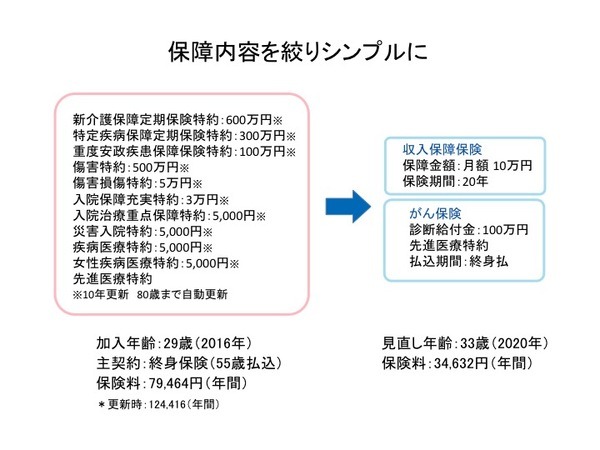

以下のケースでは、標準生命表の改訂を受けて同条件で見直しすると12万450円から8万3,711円と保険料が31%ほど下がる見込みでした。

しかし、子どもの大学卒業が58歳頃の予定のため、保険期間を65歳から60歳に短くしたことでさらに保険料を削減できたという例です。

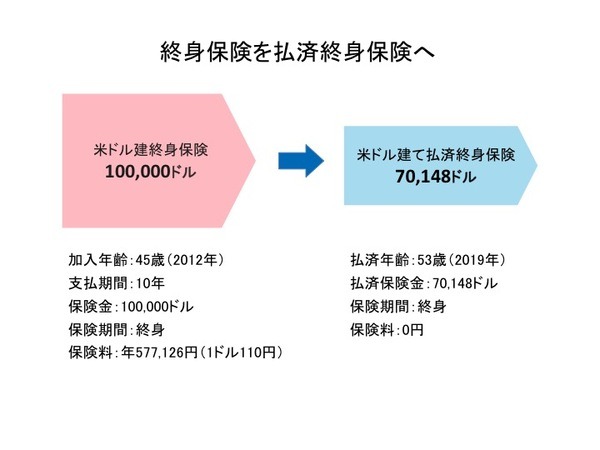

預貯金よりも有利という理由で入った貯蓄性保険を見直す

個人契約であれば、終身保険、養老保険、学資保険、個人年金保険などが該当します。

昨今はゼロ金利政策の影響を受け、予定利率が1%を切るなどといった低い水準です。

生命保険商品は死亡保障がある分、運用効率が下がります。

低い金利で長期間お金を固定するのはもったいない話です。

改善策の1つとして、

があります。

払済保険にすると保険金額が下がるため、死亡保障が必要であれば一定期間だけ掛け捨ての定期保険や収入保障保険を活用するのもよいと言えます。

死亡保障が必要なく資産形成を主たる目的にするならば、「NISA」や「確定拠出年金」制度などの非課税制度を通じて投資信託を活用した長期積み立て投資をおすすめします。

やり方次第でより資産を増やせる可能性があります。

更新型パッケージ商品の見直し

定期付終身保険など、主契約に対して特約が複数付いているパッケージ型商品も改善の余地が十分にあります。

不要な特約が付いていたり、保障額が合っていなかったり、無駄が出やすいタイプの商品だからです。

また、10年ごとに更新するタイプが多く、その都度保険料が上がります。

必要な保障に絞れば、その分の保険料が下がります。

ひと昔前に見直しの対象になっていましたが、加入している人はまだ多いようです。

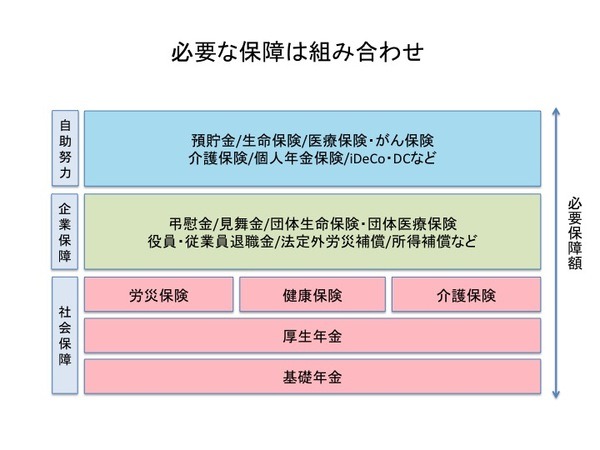

公的保険や会社の制度を確認し、必要性の低い保険を見直す

民間保険は任意加入で、公的保険を補う自助努力としての位置づけです。

既に強制的に社会保険料を払っていることで、死亡、障害、介護、働けない状態、病気やけが、老後に対する備えがあります。

会社も弔慰金制度などの福利厚生を用意しています。

にもつながります。

また、公的保険や福利厚生が充実していれば、必ずしも民間保険を活用する必要性はありません。

必要性の低い保険の代表格が医療保険です。

健康保険があるため現役世代であれば自己負担が3割で済み、医療費が高くなっても高額療養費制度があります。

健康保険組合によっては付加給付があり自己負担がより少なくなります。

はずです。

生命保険の見直しを上手にする

保険は、公的保険と民間保険の組み合わせが難しいですし、家族構成や収入、職業によっても保障内容が変わってきます。

自分で考えるのは骨の折れる作業で、誤った判断にもつながりやすいと言えます。

専門家をうまく活用することで効率的に見直しを進められ、必要な保障を確保しながら保険の無駄をなくし保険料を減らすことにつなげられます。

いずれにしても厳しい環境下ですので、生命保険の見直しを通じて固定費の削減に役立てば幸いです。(執筆者:野村 羊一郎)