GPIF「年金積立金管理運用独立行政法人」が運用している「年金積立金」の2019年4月~2020年3月の事業結果は、8兆円の赤字ですが、4~6月期には12.5兆円の黒字です。

150兆円規模の投資の運用方針や運用実績は、どのようになっているのでしょうか。

目次

「長期的な観点からの運用」と「GPIF運用実績」

GPIFは厚生労働大臣からの寄託を受け、年金積立金の管理・運用を行いその収益を年金財政に活用しています。

(1)「長期的な観点からの運用」

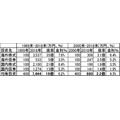

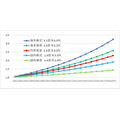

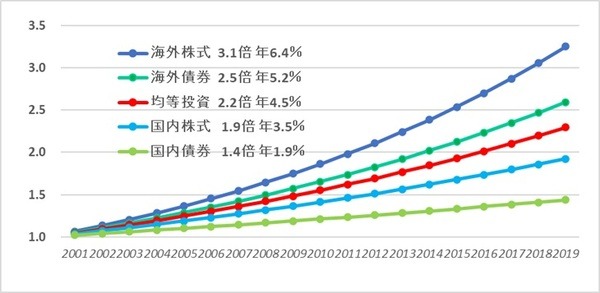

GPIFの内容を要約すると、1969年末に「国内債券」、「国内株式」、「外国債券」、「外国株式」各100万円を投資して保有し続けると2018年末で5倍~35倍に、2000年末に100万円ずつ上記に投資した場合には2018年末で1.4~3.1倍となるとしています。

金利を計算すると、

1969~2018年:3.5%~7.6%、均等投資6.2%

2000~2018年:1.9%~6.4%、均等投資4.5%

です。

以降の【表】、【グラフ】は「GPIF」発表資料のデータから筆者が加工しております。

【表1】長期的な観点からの運用

【グラフ1】「長期的な観点からの運用」2001~2019

運用コストは、管理運用(委託手数料年率)が国内株式0.02%、国内債券:0.01%、外国株式:0.03%、外国債券:0.04%であることを前提としています。

(2) GPIF運用実績、収益額、収益率の推移

【GPIFの運用資産時価総額】

2019年3月末:159.2兆円(年金積立金全体164.1兆円)

→ 2020年3月末:150.6兆円(年金積立金全体155.5兆円)

→ 2020年度1/4期6月末:162.1兆円に回復

2019年度収益率:-5.20%、収益額:-8.3兆円、その他-0.3兆円

2020年度1/4期収益率:8.3%、収益額:12.5兆円、その他-1.0兆円

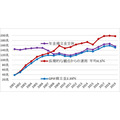

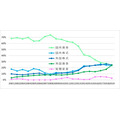

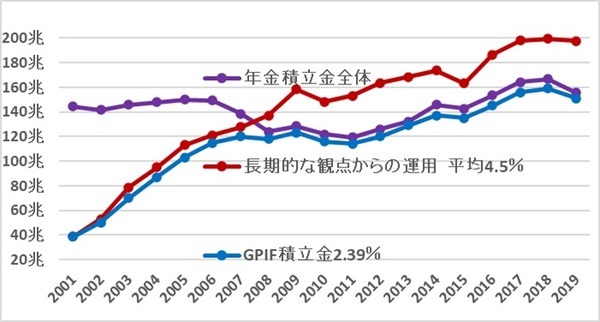

【グラフ2】「年金積立金全体」「GPIF積立金」「長期的な観点からの運用」比較(2001~2019年)

2001年に旧大蔵省から厚生労働省へと管轄が変更になり、順次財産移転をしているため「GPIF積立金」は2008年まで「年金積立金全体」より少ない額になっています。

「長期的な観点からの運用」をしたと仮定すると、平均金利4.5%運用です。

2020年3月残高は約200兆円(茶色)に対して、実質的な運用成績は2.39%(GPIF発表)と約2%低いので残高は151兆円(青色)で「長期的な観点からの運用」に比べて約50兆円少ないという状態です。

GPIFの説明では「ベンチマークとの比較をして、運用は妥当」としていますが、もう少しは頑張れたのではないかとも思えます。

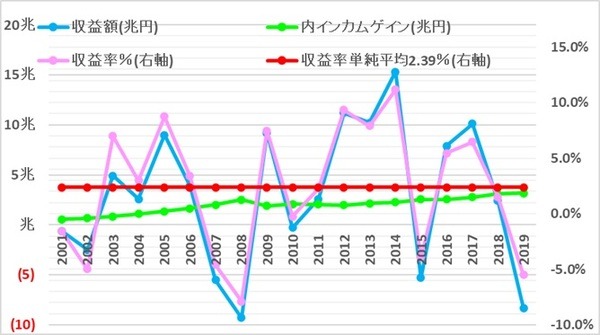

【グラフ3】GPIFの収益額と収益率の推移

インカムゲインは配当で常時収益となりますが、キャピタルゲインは売買での収入ですので年度毎に大きく振れます。

2019年度のインカムゲインは 3.2兆円(収益率 +2.16%)

2001年度以降19年間の累積額は、37.1兆円(収益率 +1.64%)

累積収益額57.5兆円に占めるインカムゲインは65%で利益確保に大きく貢献しています。

2020年6月のインカムゲイン累積額は38.2兆円、累積収益額は70.0兆円です。

運用割合と投資先

運用割合と投資先を見ていきましょう。

(1) 運用割合

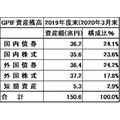

債券(国内・海外)、株式(国内・海外)や短期投資などに適宜割合で分散したポートフォリオを組んで、運用しています。

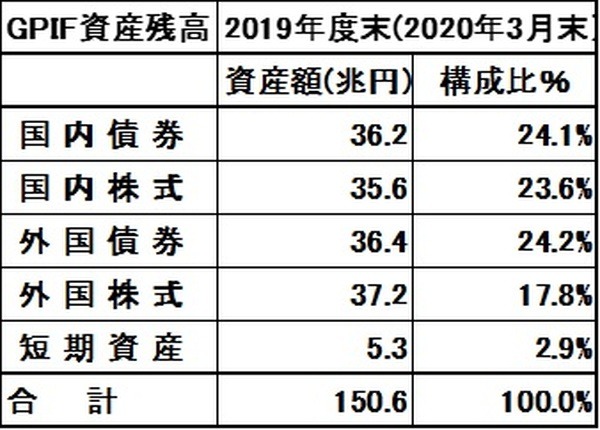

【表2】GPIF資産残高 2020年3月末

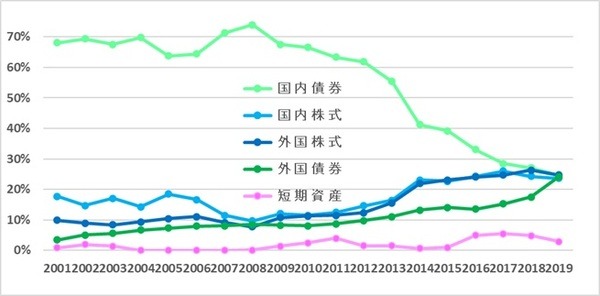

【グラフ4】運用資産構成比推移

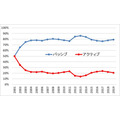

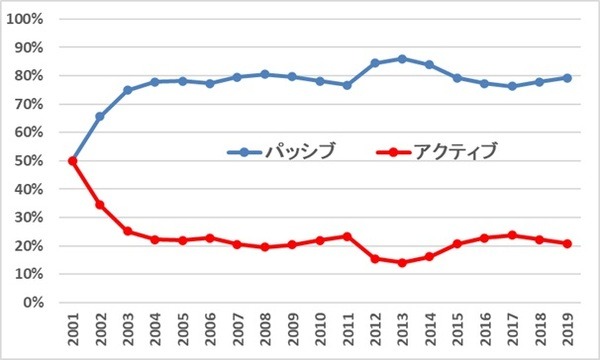

【グラフ5】パッシブ・アクティブ運用割合の推移

資産構成比を見ると、2001年当初から2010年頃までは国内債券が運用の中心で約70%でしたが、2014年頃から均等割合に目標が変わってきています。

パッシブ・アクティブ運用割合は当初1:1 → 4:1でパッシブ中心へと移行しています。

(2) 投資先

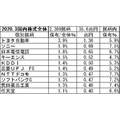

【表3】国内株式ベスト10

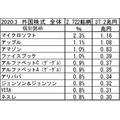

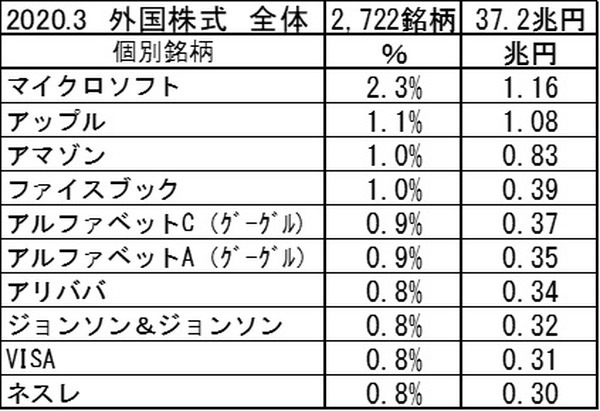

【表4】外国株式ベスト10

国内株式

国内株式は2,389銘柄を保有していて、国内上場約3,300銘柄の約70%に投資していることになります。

資産額35.6兆円は株式市場全体約620兆円の約6%を購入していることになり、いかに規模が大きいかが分かります。

個別銘柄1位のトヨタでは1.36兆円保有しトヨタ発行の時価総額の約6%を占めていて、経営への影響度も大きいと考えられます。

他の銘柄でも同様の傾向があります。

外国株式

外国株式は2,722銘柄を保有していますが、世界的に有名なGAFAMなどに幅広く投資しています。

国内債券

国内債券は国債を中心に5,276銘柄・36.2兆円、外国債券は8,643銘柄・36.4兆円を幅広く購入しています。

合計収益率

合計収益率は-5.20%で、内訳は、

国内債券:+0.01~0.3%

海外債券:+10~-14%

国内株式:-7~-16%

海外株式:-5~-25%

となっています。

合計収益額

合計収益額は-8.3兆円で、内訳は、

国内債券:-0.1兆円

外国債券:+1.0兆円

国内株式:-3.7兆円

外国株式:-5.5兆円

です。

GPIFの運用スキーム

ここからは、GPIFの運用スキームについて詳しく解説します。

「資産管理専門銀行」4社に管理委託

GPIFは、

しています。

「資産管理専門銀行」とは

「資産管理専門銀行」は、一般にはあまりなじみのない銀行です。

日本では2001年に政府の規制緩和を受け、メガバンク、信託銀行、生命保険会社などが共同出資して3行を設立していて、「トラスト口」、「カストディアン」とも呼ばれています。

みずほFGが過半数を出資、第一生命、朝日生命、明治安田生命、富国生命

「日本トラスティサービス信託銀行」:

三井住友トラストHDが60%超を出資、りそな銀行

「日本マスタートラスト信託銀行」:

三菱UFJ信託銀行が40%超を出資、日本生命、明治安田生命、農中信託銀行

外資系では、「ステート・ストリート信託銀行(本拠地ボストン)」がグローバルな資産管理をしています。

このように

のです。

株式の場合には、株主名簿には管理者名「トラスト口」が記載されていて、本当の株主は別に存在しています。

投資規模

投資規模は、2019年度は「運用委託」36社・114ファンド、「資産管理」4社、総額151兆円です。

この運用手数料は合計319億円で対総資産額比0.02%です。

「資産管理」:88億円(推定)

「運用委託手数料」:

国内債券17億円、国内株59億円、外国債券74億円、外国株82億円/231億円(推定)

「資産管理手数料」:

88億円(推定)

【表5】合計手数料

【表6】資産管理手数料、2020年3月資産残高

「年金積立金」はGPIFが市場運用

ここまでが長かったので整理しましょう。

「年金積立金」は2001年を境に厚労省の管轄に変わりGPIFが市場運用しています。

2001年の「年金積立金全体」の残高は147兆円でしたが、2020年3月155.5兆円(内GPIF 150.6兆円、6月末には162.1兆円に回復)で、2019年度会計での運用益は8兆円の赤字ですが、4~6月期には12.5兆円の黒字になっています。

GPIF説明の「長期的な観点の運用」に比べると、実績はもう少し頑張れたのではないかとも思えますが、残高が減少している訳ではありません。

常時収益のあるインカムゲインの累積額は37.1兆円になり、累積収益額57.5兆円の約65%を占めていて利益確保に大きく貢献しています。

債券(国内・海外)株式(国内・海外)や短期投資などに適宜割合で分散したポートフォリオを組んで運用しています。

運用委託は36社に、資産管理は4社の「トラスト口」に委託しています。

株式の場合、株主名簿には管理者名「トラスト口」が記載されていて、本当の株主は別に存在しています。(執筆者:1級FP技能士 淺井 敏次)