子どもを抱えて奮闘する母子家庭の暮らしぶりは、度々のように報道されます。

一見すると経済的な問題さえクリアして子どもを独立させられればその後の生活は好転するように思えますが、シングルマザーには思わぬ落とし穴があります。

今回は、卒育した筆者がとまどった収支の変化とその解決策を紹介するとともに、シングルマザーが自立した幸せな暮らしを送るための将来設計について提案します。

目次

手当や補助がなくなる

母子家庭の暮らしを支える「児童扶養手当」は、たとえ就職せずに大学や専門学校に進学しても、子どもが18歳になった年の3月末以降は停止されます。

子ども1人の全部支給では月額4万2,910円、一部支給の最低額でも1万120円受給できていたものが、今後は年間にすると12万1,440円~51万4,920円がなくなるということです。

就職して食費や生活費の負担が減ったとしても、「収入が減る」という心積もりはしておかねばなりません。

また、「ひとり親家庭医療費助成制度」も子どもが18歳になった年の3月末までなので、もちろん親子ともに医療費の助成がなくなります。

さらに一部の市町村で受け取れる

・ 住宅手当

・ JR定期乗車券など交通機関の割引

についても、児童扶養手当を受給している期間もしくは子どもの年齢が20歳までとしているのがほとんどです。

所得によっては引き続きサービスが受けられるものもありますので、忘れないようチェックしてください。

税金が上がる

子どもが無事に就職し独立すると、「さあ、これからは自分のためにお金を使おう」と考える方は多いと思います。

しかし、入ってくるお給料はこれまでと同じ額ではないかもしれません。

子どもが就職して扶養を外れ、独立した世帯をもったシングルマザーは、これまで月々の給与から控除されていた寡婦控除や扶養控除がなくなる可能性は大きいです。

寡婦控除の控除額は

特別の寡婦:35万円

所得控除は、

19歳以上23歳未満の扶養親族がいた人:63万円

です。

筆者の場合にはどちらの控除もなくなり、税金は一気に倍以上に増えてしまいました。

ただし、寡婦控除は、他の人の同一生計配偶者や扶養親族となっていない扶養親族がいる場合には、一般の寡婦控除が認められると27万円の控除が受けられます。

扶養控除も70歳以上の対象扶養親族がいれば、48万円もしくは58万円控除されます。

子どもが独立した後には、控除の対象となる扶養親族がいるかを確認することと節税が必須です。

効果的な節税対応策

税金を節約する方法には、「医療費控除」や「セルフメディケーション税制」を利用するほか、「iDeco」や「NISA」を始めるといったことが挙げられます。

最も手っ取り早く簡単な対応策は、お馴染みの「ふるさと納税」です。

税制上のメリットに加えて、

・ 楽天であれば、楽天クレジットカード決済で楽天ポイント

・ ふるさとチョイスであれば、d払いでdポイント

を倍増させるといったように、相性の良いキャッシュレス決済とポイント還元率が高まる日を選んで納税することで、さらに得をします。

今後の収支から老後資金を検討する

卒育後には、老後費用という大きな支出が控えています。

卒育後のシングルマザーは40代~50代がほとんどでしょうから、働いて老後資金を蓄えられるのは残り20年もないかもれません。

お金の不安は数字を具体化することで問題点を把握でき、不安を解消する方法を導き出しやすくなります。

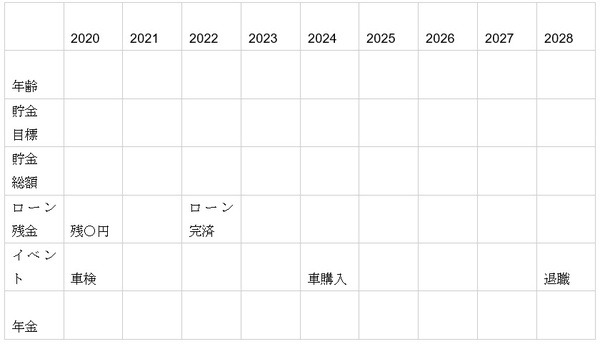

子どもが独立したタイミングで下図のように、

・ 貯蓄目標額

・ 各種ローンなど現在抱えている負の財産

・ 車の購入などこれからの大きな支出予定

などを合わせて一覧にしてみましょう。

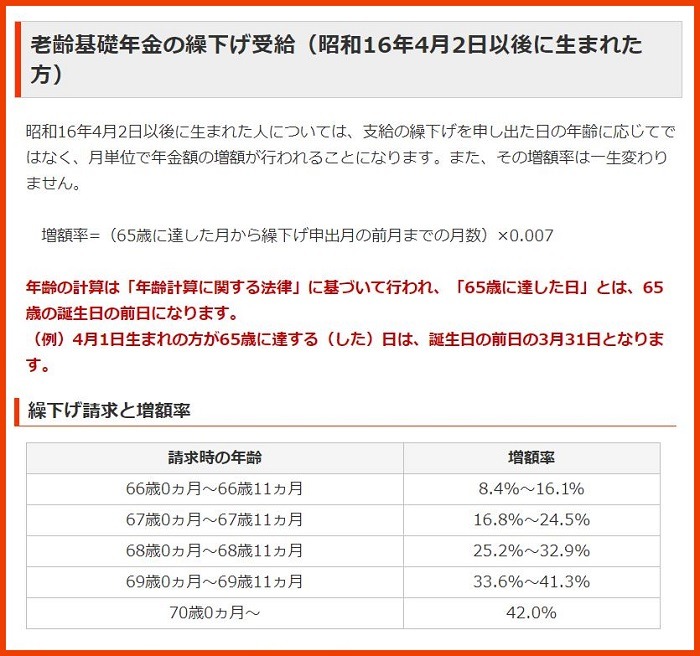

貯蓄額に不安があるようなら、年金を繰り下げて受給額を増やすという方法があります。

増額率は、「65歳に達した月から繰下げ申出月の前月までの月数 × 0.007」となり、70歳からの受け取りにすれば最大42%も増やせます。

受給額も合わせて記載しておくと、先々の見通しがよくなることでしょう。

ライフプランを立ててみる

子どもが独立すると、日々の暮らしは大きく変わります。

学費というある種の「支出する際の足かせ」がなくなると、ついつい油断して節約を忘れそうになったり、「これまでがんばったんだから」と自分にご褒美をあげたくもなります。

ほどよい頃合いを見定めるためにも収支を再度見直して、楽しい将来設計を立ててください。(執筆者:リアルな実用性のある記事にこだわる 吉田 りょう)