現在マイホーム建築中ですが、数か月前には住宅ローンを何にするか、非常に悩みました。

先に結論を書くと、選んだのはフラット35Sです。

何人かのファイナンシャルプランナーさんに相談するなかで、変動金利、固定金利それぞれのメリット、デメリットをわが家に当てはめながら考えて選びました。

わが家の住宅ローンを選ぶ過程で知ったフラット35の特徴をまとめながら、なぜフラット35にしたのかを紹介します。

目次

フラット35とは

フラット35とはどんな住宅ローンなのでしょうか。

フラット35とは、銀行ではなく住宅金融支援機構が扱う、全期間固定金利の住宅ローンです。

フラット35の特徴やメリット、デメリットをあげます。

特徴

・ 全期間固定金利

・ 銀行ではなく住宅金融支援機構が扱うローンのため、審査に特徴があり、転職直後、あるいは自営業・個人事業の人も審査に通りやすいとされる

・ 一般的な銀行の住宅ローンと違い、融資の実行タイミングが引き渡し時点となる。土地の購入、あるいは建築開始は取扱銀行のつなぎ融資を借りる必要がある

・ 銀行の住宅ローンと異なり保証料は不要、代わりに事務手数料が借入金額の1.1%~2.2%掛かる

・ 総費用の9割以下の借入か否かで金利が変わる(いわゆる頭金を1割以上入れらるかどうか)

・ 省エネ性能や耐震性に優れた住宅の場合、金利が下がるフラット35Sもある

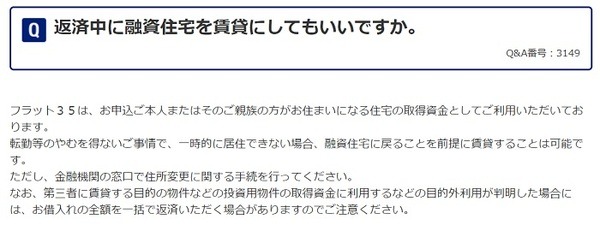

・ 返済中、対象の物件を賃貸に出すことも可能

・ 団信の加入は任意

メリット

・ 借入期間中、基本的にはずっと同じ金額を返済するので家計のライフプランが立てやすい

・ 保証料が掛からない

・ 繰上げ返済の手数料は無料

デメリット

・ 同じタイミングの変動金利より金利が高い

・ 事務手数料が掛かる

・ つなぎ融資が必要になる

・ 必要な書類が銀行の住宅ローンより多いと言われる

次に、わが家がフラット35を選んだ理由についてお話します。

理由1:フラット35Sと地方自治体の金利優遇を利用できたため

フラット35では、現在地方公共団体と提携した金利優遇を実施しています。

要件は地方自治体によって詳細が異なりますが、大まかにいうと

自治体によってはこの制度に参加していないところもあるため、いつでも、誰でも利用できるものではありませんが、ありがたいことにわが家はこの恩恵を受けられることになりました。

建てている住宅もフラット35Sの要件を満たすものなので、当初5年間は借入金利から−0.5%、6年目から10年目までは−0.25%となります。

フラット35は住宅の引き渡し時点が融資実行のためまだ金利は確定していませんが、当初5年間の金利は0.8%程度になる予定です。

他に審査をお願いした地銀は変動金利で0.6%、10年固定金利で当初0.8%程度というところが多かったです。

理由2:収入に対して借入額が多めだったため

わが家の住宅ローンは、手取り収入に対してに対して少し高めの比率になる予定です。

ある住宅メーカーでは

と言われることもありました。

でも住宅ローンは長い期間をかけて返済します。

まして現在は歴史的な低金利とされています。

今より金利が下がることはまずないと、相談したファイナンシャルプランナーさんたちのほとんど全員が言っていました。

将来どの程度金利が上昇するかはわかりませんが、上がることは間違いないでしょう。

現在の収入に対して高めの比率の金額を借りたため、金利が上がると家計に与えられるダメージが大きくなります。

だからこそ、今以上に金利が上昇しないという安心を選びました。

ただ、将来的にはその時の金利や年収に応じ借り換えをするかもしれません。

理由3:賃貸に出す可能性があるから

筆者の夫は転勤のある仕事をしています。

今までは家族で帯同していましたが、今後は自宅から通えなければ基本的に単身赴任となるでしょう。

ただ、家族の状況や異動するエリアによっては帯同も想定しています。

銀行の住宅ローンは多くの場合、ローン返済中の物件を賃貸に出すことを認めていません。

金融機関によっては、より金利が高いアパートローンへの借り換えが必要になることもあります。

しかしフラット35は、事前に届出をすれば、ローン返済中に物件を賃貸に出すことが認められています。

ローン返済が難しくなった場合

ちなみにフラット35では、ローンの返済が難しくなった場合、物件を賃貸に出し、賃料をローン返済に充てるということも認められています。

ただし賃貸に出している期間(ローンの名義人が家に住んでいない期間)は住宅ローン控除は対象外になるため、注意が必要です。

高い買い物だからこそ安全策を取った

いろいろな事情で、わが家の住宅ローンは少し背伸びをしたものになっています。

だからこそ金利が上がっても家計にダメージが与えられないよう、全期間固定金利という選択をしました。

せっかくのマイホーム、ローンが返せなくて泣く泣く手放すなんて将来は考えたくないです。

変動にしろ固定にしろ、自分たちのライフプランにあった住宅ローンをしっかり考えましょう。(執筆者:金子 ゆかり)