アルバイトが無くなり収入の糧が失われた困窮学生向けに、国の令和2年度第2次補正予算で最大20万円の「学生支援緊急給付金」が手当てされました。

ただ要件が解釈しにくく、使いにくい制度との声も出ています。

令和元年以前にもアルバイトで年間130万円以内の収入を得ていながら勤労学生控除の申告を行っていない場合、税還付で事実上の支援を受けられる可能性があります。

目次

勤労学生控除とは

勤労学生控除は、課税所得を引き下げることができる所得控除の一種で、所得税で最大27万円、住民税で26万円分所得を差し引けます。

勤労学生控除が適用できる範囲の所得税率は5.105%、住民税率は10%のため、最大で27万円 × 5.105%+26万円 × 10%=1.37万円+2.6万円=3.97万円分の税軽減が見込めます。

受けられる要件

わかりやすい年収基準で言えば、アルバイト給与が年収130万円以下であれば勤労学生控除が使えます。

学校教育法に規定する大学・高専以下の学生であることのほか、勤労学生の所得要件として下記の2つがあります。

・勤労による所得(給与・退職・事業・雑)がある

・合計所得金額が65万円(令和2年分以降は75万円以下)で、勤労所得以外が10万円以下

勤労所得以外で考えられるのは、株式やFX取引などの投資によるものですが、収入のすべてをアルバイトに頼っているのであれば130万円以下という数字で判断して構いません。

還付申告または更正の請求を行う

勤労学生控除の申告で、所得税で最大1.37万円分の還付が見込めます。

この還付金を得るためには、各年分の年内であれば年末調整でもできますが、過ぎてしまったら確定申告が必要です。

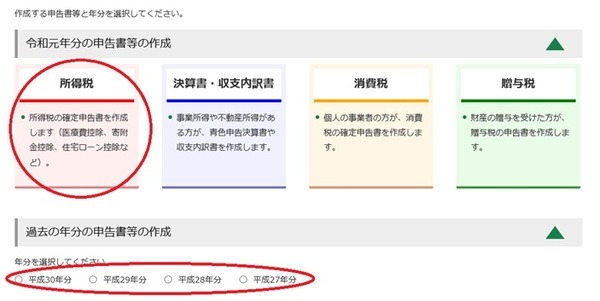

≪確定申告書作成コーナーで還付申告 画像元:国税庁HP「「確定申告書作成コーナー」」≫

還付申告であれば過去の年分も過去5年間可能であり、令和2年時点では平成27年分まで申告が可能です。

なお計算のためには、給与所得の源泉徴収票を用意してください(提出は不要)。源泉徴収票の「源泉徴収税額」に0円超の数字が記入されていれば、所得税還付の余地があります。

すでに確定申告しているが勤労学生控除の控除漏れがある年分については、更正の請求という手続きになり、一旦提出した申告書を基に計算します。

住民税の還付または軽減

所得税は一旦源泉徴収されてから確定申告により還付の流れとなりますが、住民税は前年所得課税の原則により、申告後に遅れて課税されます。

過去の年分に関して申告すると、すでに払い終えている住民税も最大2.6万円還付されます。

令和2年度の住民税は令和2年6月以降の1年間で納付しますが、6月で一括納付していないのであれば、申告後の納付額が減額されます。

令和2年6月で一括納付しているか、令和元年度以前の住民税に影響する還付申告・更正の請求を行ったのであれば、住民税が還付されます。(執筆者:石谷 彰彦)