子育てをしていると、子どもの急な病気や突然のけがで慌てて病院に駆け込むことが少なくありません。

中学生までは医療費の助成を受けられる家庭が多いため、医療費を一定額に抑えられます。

しかし、助成対象年齢を超えた高校生になると、医療費は家計の大きな負担になります。

そこで医療保険の検討を始めて、

と感じているご家庭が多いのではないでしょうか。

目次

医療保険は家計に負担のない掛け捨てタイプが主流に

医療保険には「積み立てタイプ」と「掛け捨てタイプ」の2種類が販売されており、それぞれにメリットとデメリットがあります。

積み立てタイプの場合

満期や更新時、中途解約時に、積み立てたお金の一部が戻ってきます。

そのため、保険だけでなく、「貯蓄」として活用できます。

しかし、支払う保険料が高くなるため、家計での負担が大きくなってしまうことが最大のデメリットです。

また、中途解約をしてしまうと、解約返戻金が支払った保険料総額よりも下回ってしまうこともあるので注意が必要です。

掛け捨てタイプの場合

積み立てタイプに比べて保険料が安く設定されており、支払う保険料の負担が軽くなります。

また、気軽に解約ができるため、ライフステージに合わせた保障内容の医療保険に切り替えられます。

ただし、満期や更新、中途解約をしても返戻金などは一切ありません。

実際にけがや病気にならなければ、支払う保険料は全くの無駄となってしまうリスクがあるのです。

どちらを選ぶかは個々のライフスタイルや家計状況によって異なりますが、現在は「掛け捨てタイプ」の医療保険が主流です。

やはり、「支払う保険料を少しでも安く抑えたい」と考える家庭が増えている背景が大きく影響しているといえるでしょう。

掛け金の安さのわりに保障が厚い「コープ共済」

特に子どもの医療保険の場合は、「子育てにはお金がかかるし、できるだけ安く掛け金を抑えたい」と思う傾向が強いのではないでしょうか。

筆者の家庭も子どもの医療費助成の対象になっているので、一定額以上の医療費はかかりません。

しかし、通院や入院をすればお金がかかりますし、なにより私自身が看病のために仕事を休むことになるので、生活費にも影響が出てしまいます。

少ない生活費のなかから積み立てをするほどの保険料を払う余裕はないので、

と探していました。

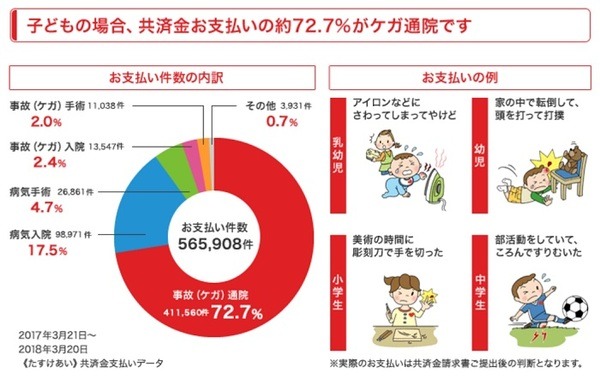

そこで見つけたのが、日頃から利用している生協が運営している、コープ共済の医療保険「たすけあい」でした。

「たすけあい」は保障内容によっていくつかのコースに分かれていますが、わが家は「ジュニア20コース」の、毎月の掛け金が1,000円の J1000円コースに加入しています。

子どもの医療保険は20歳まで一律保険料が変わることはなく、加入の条件にしていたケガの通院もしっかりカバーされることが加入の決め手になりました。

さらに、毎月の掛け金を1,000円に抑えられるので、家計にも大きく響くことはありません。

子どもの医療保険はあくまでも「万が一の御守り」としての保険ですが、なにかと不慮のケガで通院することが多いので共済金(見舞い金)が受け取れるので家計的にとても助かっています。

子どものケガへの対応の早さに満足

コープ共済はほかの共済に比べてとても対応が早く、共済金の手続きが簡単です。

共済金申請に必要な書類は、コールセンターに電話をすればすぐに送ってもらえます。

また、ケガで通院した場合は診断書を提出する必要がなく、病院で診察代を支払ったときに発行される領収書のコピーを通院の証明として共済金申請書といっしょに提出するだけで共済金の手続きができます。

本来、通常の保険金申請には、主治医からの診断書が必要となるため、診断書を発行してもらうにも数千円かかってしまいます。

しかし、コープ共済では領収書の代用が可能なので診断書発行手数料を節約できます。

先日、筆者も子どもの思いがけないケガで共済金を請求したところ、1週間ほどで見舞金が銀行口座に振り込まれていました。

思っていた以上に対応が早く、実際にかかった通院費や出費以上の共済金を受け取れ、「加入しておいて本当によかった」と掛け金以上の満足度を実感できました。

加入時の告知は正直に

共済保険にはコープ共済のほかにも種類がありますが、共通しているのが加入時の健康状態について自己告知で済むことです。

そのため、手軽に加入できます。

しかし、見舞金が支払われる際には告知内容をもとに調査が入る場合があるので、必ず正直に告知をするようにしましょう。

もし申告内容に虚偽があった場合、見舞い金を支払われない原因となります。

子どもの医療保険の場合は、保護者が子どもの本人に代わって申告しますが、子どもの病歴や健康状態を日々しっかりと把握して、子どもの健康状態や通院歴が告知内容に当てはまるか迷った時にはサポートセンターに確認して正確な告知を心掛けてください。

コープ共済はけして大きな掛け金ではないので、共済金も高額になることはありません。

しかし、いざという時にはとても心強い保障になるだけでなく、子どものけがや病気の出費を最低限に抑えられることから医療費の大きな節約につながります。(執筆者:花見 結衣)