医療保険を検討する際に、注意する点はどこでしょうか。

「入院日額が日帰り対応になっているか」、「入院一時金保障はあるかどうか」、「女性疾病や生活習慣病で保障がプラスされる特約はあるのか」など、さまざまな視点でチェックしていることと思います。

この際によく見落としてしまうのが「入院日数には上限がある」ということではないでしょうか。

実は、ここをしっかりと確認しておかないといざという時に受け取れる金額が大きく異なるのです。

今回は、医療保険で「ここを確認しないともらえる金額が大幅ダウンする」注意点を詳しくお話します。

目次

同じ病気の再発で再入院する場合にどうなるのか

入院は、一度で終わるとは限りません。

たとえば、入院治療後にいったんは退院したものの再発して再入院することや、経過を観察しながら定期的に入院するものなど、同じ病気で複数回入院する場合があります。

または、1度目の入院とは全く因果関係のない病気で2度目の入院治療を行う場合もあります。

そのような時に「入院日額」はどのように支払われるのでしょうか。

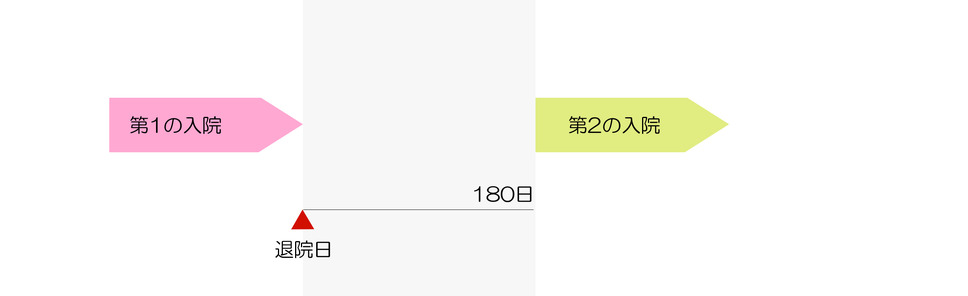

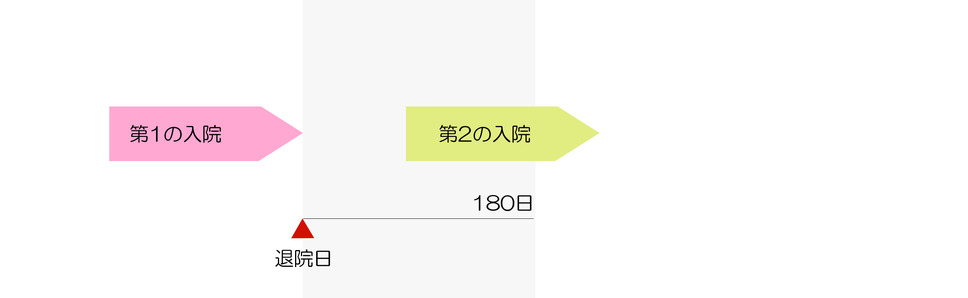

前回入院の退院日から何日経過したかが重要

前回の入院の「退院日」から180日経過しているかどうかで扱いが変わります。

入院日額が支払われる条件は満たしているものと仮定して、退院から次の入院までの日数による違いを見てみましょう。

180日以上経過している場合は、それぞれ別々の入院として扱われる

「1回の入院がいつまでか」については、退院日から180日でいったんはリセットされます。

第1の入院が終わって(退院して)から第2の入院が始まるまでに181日経っている場合には、内容に関係なく「別々の入院」として扱われます。

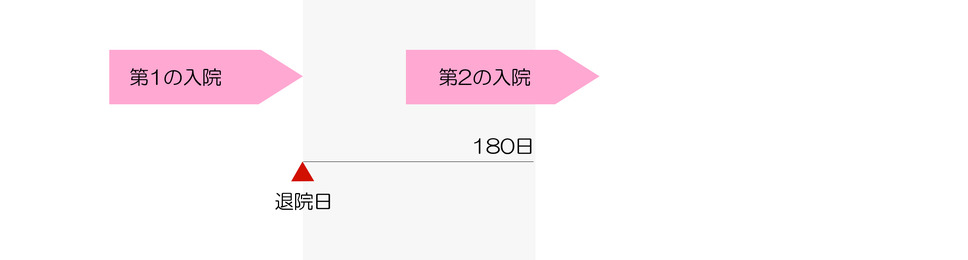

180日経っていない場合には、入院の内容によって異なる

第1の入院が終わってから第2の入院が始まるまでの期間が180日以内の場合には、入院の内容や保険会社によって扱いが異なります。

第1の入院と第2の入院の原因が「同じ病気」だった場合

180日以内に同じ病気で再入院した場合には「同一の入院」として扱われます。

これは、どの保険会社でも共通です。

たとえば、第1の入院が20日間だった場合、第2の入院は「21日目」として数えはじめます。

入院のきっかけが違うように思えても「同じ病気が原因で現れた症状」での入院は「同一の入院」として判断される場合が多いので気をつけましょう。

第1の入院と第2の入院の原因が「違う病気」だった場合

第1の入院の退院日と第2の入院の始まりが180日以内であっても、「違う病気」が原因の場合には「別々の入院」として扱います。

第1の入院も第2の入院も、それぞれ「1日目」から数えます。

ただし、保険会社によっては病気の内容は一切関係なく、第1の入院退院日から180日以内に入院が始まれば全て「同一の入院」として扱うところもあります。気をつけましょう。

第1の入院が「病気入院」、第2の入院が「ケガ入院」だった場合

病気入院から退院して180日以内にケガで入院した場合、あるいはその逆の場合でも、ほとんどの保険会社では「別々の入院」として扱います。

ただし、保険会社によっては、病気でもケガでも一切関係なく「入院」があったかどうかだけで判断するところもあります。

病気とケガを分けて扱う保険では、病気入院を「疾病入院」ケガの入院を「災害入院」と表記しています。確認しておきましょう。

「同一の入院」として扱われるとなぜ困るのか

「同一の入院」か「別々の入院」をなぜ気にする必要があるのでしょうか。

入院保険には2種類の「支払限度」が設定されているからです。

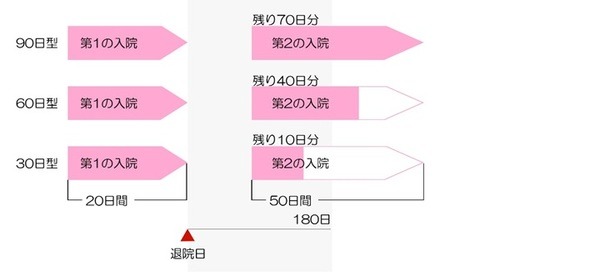

支払限度1「1回あたりの入院支払限度日数」

「1回あたりの入院支払限度日数」とは、入院1回あたり何日分まで支払うかという設定のことです。

保険会社や保険商品によって支払限度日数は異なります。

初期設定では「60日型」になっているところが多いようですが、90日型120日型など長めのものや、短いと30日型のものもあります。

入院支払限度日数によって「出るはずの入院日額」が出なくなる

入院支払限度日数を超えた場合には、その分の入院日額は支払われません。

具体例を見てみましょう。

具体例

【保険の契約内容】

・ 第1の入院の退院後180日以内の入院で、第2の入院は「同一の入院」として扱う

・ 第1の入院日数は20日間、第2の入院は50日間とする

この場合には、第2の入院は「21日目」から数えます。

1回あたりの入院支払限度日数に達するまでの残数は「90日型」の場合は70日分、「60日型」の場合は40日分、「30日型」の場合は10日分しかありません。

限度を超えた分は、支払われません。

支払限度2「通算支払限度日数」

「通算支払限度日数」とは、保険期間を通して何日分まで支払うかという設定のことです。

こちらも保険会社や保険商品によって支払限度日数は異なります。

多くの会社が「1095日」ですが、中には「1000日」や「700日」など、少し短いところもあります。

通算支払限度日数は「病気入院とケガ入院」の扱いで大きく変わってきます。

病気入院とケガ入院が区別されている場合

通算支払限度日数が、病気入院(疾病入院)とケガ入院(災害入院)それぞれに設定されています。

通算支払限度1095日の場合、「病気入院1095日 + ケガ入院1095日 = 2190日」の入院給付金が準備されているということです。

病気入院とケガ入院の区別がない場合

原因を問わず「入院」と判断する保険では、病気入院とケガ入院を合算して考えます。

この場合には、病気入院とケガ入院の割合は決まっていないのが一般的です。

たとえば、「通算支払限度1000日」の場合、「病気入院500日 + ケガ入院500日」でも、「病気入院200日 + ケガ入院800日」でも「病気入院980日 + ケガ入院20日」でも構いません。

とにかく、どのような理由でも入院日数が上限に達したら終了です。

一般的に、交通事故などで負ったケガ入院は数か月かかる場合が多いため、病気入院とケガ入院は別々に扱っているほうが安心です。

■特約をうまく使う

近年では入院が短く済むことが多いため、医療保険でも1回当たりの入院限度数を短めに設定しているものが多くなっています。

しかしながら、病気や治療方法によっては長期入院が必要な場合や、数日間の入院を定期的に繰り返す場合もあります。

がんや生活習慣病での入院を「支払限度:無制限」とする特約を扱う保険会社もあります。

基本的な入院給付金は支払限度日数を短めにして保険料を抑え、長引く入院には特約で備えることで安心感を得られます。

しっかりと確認をして、賢く使い分けましょう。(執筆者:仲村 希)