個人型確定拠出年金(愛称iDeCo・以下iDeCo)の加入者数が100万人を突破し、徐々にメリットが浸透してきました。

現行の法律(国民年金法・厚生年金保険法)では、65歳からの年金受給であるために「つなぎ」や「公的人金に+α」として受けるなどiDeCoは多様な役割を担っていくものと考えます。

そこで、今回はいただいたご質問の中で、iDeCoの「受け取り方法」にフォーカスし、解説してまいります。

これは正しい説明でしょうか。

答えはバツです。

原則は60歳未満で受け取れませんが、加入者本人が病気などで一定の障害を負ってしまった場合は障害給付として「非課税」で60歳未満でも支給されます。

また、他のケースでは、加入者自身60歳前に死亡してしまった場合は死亡一時金として遺族が受け取る場合もあります。

目次

3通りの受け取り方法

(2) 年金として受け取る

(3) 両者の併用

があります。

現状ではどれが最も多く選ばれているのでしょうか。

(1) 一時金として受け取る

実に約9割の方が一時金で受け取っているのが現状です。

考えられる理由としては

・ 老後資金というよりも住宅ローンの繰り上げ返済などの原資にしたい

・ 手続きを1回で終わらせたい

・ 税金面で有利になることがある

一時金での受け取りは「退職所得」として扱われます。

これは会社から支給されることがある退職金と同じ扱いで、「退職所得控除」の対象となります。

これは一定金額までは税金が課せられないということです。

注意点は、会社から退職金が支給される場合は退職金とiDeCoで受給する一時金を合算するということです。

よって、退職金が少ない場合は一時金で受け取る方がお得と言えます。

後述する年金での受け取りは雑所得として扱われ、退職所得は雑所得と比べると税制面では優遇されています。

これは退職所得とは長年の勤労に対する功績として考えられるためです。

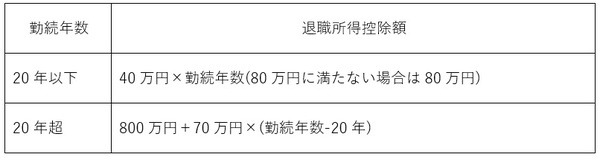

以下は退職所得控除額の計算方法です。

勤続年数という部分は積立期間と読み替えます。

※iDeCoで一時金を受け取った前年以前14年以内に退職金を一時金で受け取った場合は加入期間が重複している場合、年数は差し引く

(2) 年金として受け取る

年金で受け取る場合は「雑所得」として扱われます。

これは公的年金と同じ扱いです。

64歳までは年間の公的年金等の合計額が60万円以下では所得金額はゼロとなり、税金は課せられません。

また、65歳以上で公的年金等にかかる雑所得以外の合計所得金額が1,000万円以下の場合は110万円までは税金は課せられません。

参照:国税庁

なお、公的年金等とは会社から退職金が年金として支給される場合や、国民年金や厚生年金から支給される老齢基礎(厚生)年金も含まれます。

【例】60~64歳の間で年金を繰り上げ受給した場合

例として、60~64歳の間で年金を繰り上げ受給した場合を検証しましょう。

繰り上げの場合は老齢基礎年金と老齢厚生年金を一緒に繰り上げ請求する必要があります。

いずれか一方のみは不可です。

20~60歳まで国民年金の保険料を欠かさずに払っていた場合は年額約78万円が受給でき、繰り上げた場合はその額に1か月あたり0.5%の減額率を乗じます。(2022年4月から0.4%)

よって、国民年金のみでは60歳まで繰り上げた場合は約54万6,000円となります。

そして、厚生年金は現役時代の報酬額にもよりますが、国民年金と合算して60万円以下になるとは想定し難いでしょう。

逆に、今少しずつ増えているフリーランスの方で60~64歳の間に年金受給が全くない場合、年額60万円以下で65歳までに受け取りを終える受給計画を立てることで税金が一切かからないということもあります。

65歳以降も働く場合

また、会社からの年金はなく、65歳以降も働く場合を検証しましょう。

公的年金の繰り下げ(繰り下げの場合は国民年金・厚生年金いずれか一方または同時も可能)をした場合、65歳以降は年額110万円までは税金が課せられません。

なお、年金での受け取りは

・5年~20年

・年間の受け取り回数は年1回~6回まで

を選択できます。

(3) 両者の併用(併給)

一部を一時金で受け取り、残りを年金で受け取るようなイメージです。

これは運営管理機関(確定拠出年金の制度を運営する金融機関)によっては取り扱いできない場合もあるために確認が必要です。

受取手数料にも注意

今回は受け取りを選択する中でも特に税制面にスポットライトを当てましたが、もう1つ受取手数料という問題もあります。

これは、年金を受け取るたびに約400円(税抜)がかかります。

また、iDeCoは原則60歳以降受け取れますが、義務ではありません。

あえて後から受け取るという選択も可能です。

しかし、70歳になると一時金でしか受け取れません。

よって、70歳の誕生日の2日前までであれば年金としての受け取りも可能となり、最長で90歳近くまで受け取れることも可能ということです。

特に平均余命の長い女性にとっては知っていて損はしないことと考えます。

受給方法の検討を始めましょう

国民年金・厚生年金・iDeCoそれぞれの受給方法を組み合わせるとそれぞれの家庭の事情により多くの考え方が存在します。

今後も多くの年金法改正を控えています。

今から働き方、余生の過ごし方を鑑みて受給方法の検討を始めるきっかけになれば幸いです。(執筆者:社会保険労務士 蓑田 真吾)