社会保険労務士 独立後は年金などの社会保険制度、人事労務管理に関する講演活動を行い、また、労務トラブルが起こる前の事前予防対策に特化。現在は有効的な社会保険制度の活用、様々な労務管理手法を積極的に取り入れ、企業をサポートしています。 【他保有資格】2級ファイナンシャル・プランニング技能士、労働法務士 等 寄稿者にメッセージを送る

追納制度は、国民年金の保険料が未納の場合に後払いすることで年金額を増加させる制度です。追納は任意で、納付方法も多様であるが、一定の条件があるため、事前の相談が重要です。

年末調整は給与に基づく所得税の調整で、対象者は12月末に在籍するビジネスパーソン。控除証明書の管理や、配偶者特別控除の記載漏れに注意が必要。医療費控除やふるさと納税は確定申告。

介護保険制度は2000年に創設され、40歳以上が対象。65歳以上は第1号被保険者、40~64歳で医療保険加入者は第2号。介護サービス利用には認定が必要で、要介護度に応じてサービスが提供される。

高額療養費制度は、医療費が高額な際の自己負担を軽減する制度で、申請が必要です。同月内にかかった医療費が一定額を超えた場合、超えた分が払い戻されますが、適用外の費用もあります。

傷病手当金は、私的な理由で働けなくなった際の生活を保障する制度で、複数の疾病がある場合も一つの手当金しか受け取れません。また、待期期間や申請要件にも注意が必要です。

ボーナスは年金に影響を与え、2003年から年金額に反映される。社会保険未加入者のボーナスは年金に影響せず、支払い時に保険料がかかる。育児休業中のボーナスは条件により保険料が免除されるが、介護休業中は免除がない。

算定基礎届は、4月から6月の給与を基に社会保険料を計算し、10月の給与に反映される手続きです。主に社会保険適用事業所が対象で、誤解を避けるために基礎知識が重要です。

Wワーカーの公的保険について、雇用保険、労災保険、社会保険の制度が異なることを解説。副業や兼業の際は各保険の加入要件を理解し、注意点を把握することが重要。

年金制度では65歳が重要で、手続きが必要です。厚生年金の被保険者移行や扶養の要件も影響します。早期退職後の納付や請求手続きを忘れずに行うことが大切です。任意加入制度も利用可能です。

標準報酬月額は厚生年金と健康保険における報酬基準で、年に一度見直される。国民年金には存在せず、変更があった場合は月額改定が行われる。

年金を75歳まで繰り下げると84%増額されるが、在職老齢年金制度の影響で支給停止になることがある。繰り下げは66歳以降に可能で、損益分岐点の確認が重要。受給権取得後は自動的に繰り下げ扱い。

年金の受給開始時期は個人の生活設計や健康状態により異なる。平均余命、健康寿命、加給年金、在職老齢年金などを考慮し、自分に合った判断をすることが必要である。

繰り上げ請求により年金を早く受給可能だが、減額や任意加入制度の制約、障害年金請求の喪失など多くの注意点がある。選択を慎重に行う必要がある。

公的年金と私的年金の違いを解説。公的年金には国民年金と厚生年金があり、私的年金は任意加入。物価高に対抗するため、私的年金の重要性が増している。

国民年金には第1号(自営業など)、第2号(厚生年金加入者)、第3号(第2号被扶養配偶者)の3種別があり、それぞれ保険料や受給額が異なる。将来の生活にはiDeCoなどの上乗せ制度が重要。

公的年金は偶数月の15日に振り込まれ、金融機関が休みの場合は前日に支給されます。受給には口座名義が必要で、初回請求はタイミングによる影響があります。年金の事項は原則5年間で、請求手続きが必要です。

国民年金、厚生年金どの制度においても免除制度というものがあります。

毎年7月になると、その年の9月以降の社会保険上の標準報酬月額が決定される算定基礎届の時期となります。

2024年10月からの最低賃金上昇について解説。手当についても注意が必要。影響やテレワークに関する注意点も述べられている。

労災保険と健康保険の違いについて解説。労災保険は業務上の事由での負傷や疾病に対応し、健康保険は私的な理由に起因する疾病に対応。保険料や申請方法、休業補償制度なども異なる。

少子高齢化社会は当分の間続くことが鮮明となり、社会保険制度の支え手となる現役世代の社会保険加入者への負担が重くなっています。

一定期間雇用保険に加入後に離職した場合には、失業保険や再就職手当を受給できる場合があります。

働き方の多様化により、従来よりも転職活動が活況となっています。

社会保険加入中の場合には、健康保険料は労使折半であるため、労働者目線では半額の負担のみで保険証を保持できることや医療機関等受診時に3割負担で受診することが可能となります。

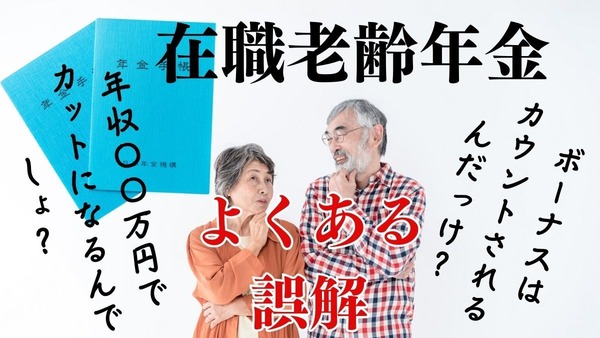

在職老齢年金制度には誤解があり、年金のカット基準と報酬について解説。報酬の対象は厚生年金加入分に限定。年収とカットの関係にも注意が必要。

国民年金は20歳から60歳までの40年間で支払った保険料によって年金が決まる。滞納を補うために40歳以下で有資格者が任意で加入可能。より良い老後を過ごすための補完制度。

60歳以上のビジネスパーソンが年金事務所に行く際の準備について解説。有給休暇の取得も考慮し、用意する書類や慎重な準備が重要。年金相談は1回で終わらせたい。歳から亡くなる月まで支給される老齢年金についても注意が必要。

国民年金の保険料は、給与明細で労使折半となる厚生年金保険料とは異なり、自身で納めなければなりませんので、いつまでに納付しなければならないのかなど自身で管理しなければなりません。

標準報酬月額の改正で保険料が上がる見通し。年金は増額するが、経営問題も懸念される。収入に応じて32等級以上が対象。改正は将来的な視点も重要。

令和6年度の在職老齢年金は、厚生年金から支給。報酬により一部または全部が停止される在職老齢年金は、毎年度見直し。改正により報酬が増えてもカットの基準額は上がり、一部または全部が減少。老齢基礎年金とは別。制度を理解し、支給停止の可能性に備えることが必要。

老後の年金が2.7%アップ。老齢基礎年金と厚生年金が上昇。生活費の上昇に対応するため私的年金(iDeCo)も注目されている。

給与明細の控除項目や金額の限度は、法律で認められた社会保険料や所得税などが含まれる。給食費や厚生費なども法律で規定されていないため、控除額は会社ごとに定められる。給与と賞与の控除についても明細で記載され、適切な取り決めが必要。

多くの中小企業が加入する全国健康保険協会(協会けんぽ)や一定規模以上の企業等が加入する健康保険組合の健康保険料率と介護保険料率が2024年3月から改正されます。

健康保険と厚生年金保険を総称して社会保険と呼びます。

健康保険、介護保険、厚生年金の保険料の他に給与明細から天引きされるものとして雇用保険料があります。

労働者の業務または通勤に起因した災害を補償する制度として労災保険があります。