新型コロナウイルス感染拡大の影響は、なかなか進まないとされてきた日本の働き方変革を加速させました。

コロナ禍で進んだ働き方の1つは在宅勤務ですが、通勤する日が減るため従来の通勤手当を廃止する企業が出てきています。その企業の中には、在宅勤務手当を支給することで手当を厚くするところもあります。

仮に通勤手当の額をそのまま在宅勤務手当とした場合、所得税や住民税が増えて手取りの減少につながります。

目次

通勤手当は通常非課税

通勤手当は、全部が全部というわけではないですが所得税・住民税が非課税です。

実際に労働者がかかった通勤費を企業が実費補填しているという扱いであり、このような実費補填は非課税です。ただし15万円が上限です。

合理的な算定された運賃等の額という条件がありますので、この条件を外れると給与所得として課税されます。

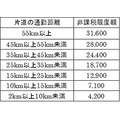

自動車通勤の場合は距離に応じた上限あり

大都市部のオフィスに通勤するのであれば通常鉄道定期代が通勤手当ですが、地方都市や郊外の工場などは自動車通勤に対して通勤手当も考えられます。最近ではコロナ禍で、都市部を含めて自転車通勤も普及しつつあります。

自動車・自転車通勤の通勤手当は、自宅と会社の距離に応じて非課税限度額が決まっております。

なお片道の通勤距離2km未満ですと、非課税にはなりません。

課税される在宅勤務手当

在宅勤務手当は、自宅でパソコンを使い続けていると光熱費・通信費などがかかるため、手当てするという意味合いがあります。

実費補填のような通勤手当は法令で非課税規定されているからいいのですが、在宅勤務手当のような新しい概念は、一般的には原則通りの給与所得として課税されてしまいます。

自宅の光熱費・通信費は在宅業務と私用を兼ねているため、実費補填が難しいという事情もあります。

業務分を合理的に算出したうえでその額だけ実費精算するなら課税されないという税理士のご意見も見受けられますが、一般のサラリーマンにはまずこの計算が煩雑といえますし、会社側にとっても面倒な手続きになります。

通勤手当から在宅勤務手当へのシフトは増税に

通勤手当の額をそのまま在宅勤務手当に置き換えると、増税になります。

例えば年収700万円程度で所得税率20%・住民税率10%が適用されるサラリーマンを想定し、通勤手当月1万円が在宅勤務手当1万円(年間12万円)になったとします。

給与所得を計算する際に年収の10%+一定額を年収から差し引くため、給与所得が年10.8万円上がり、その30%にあたる3万円強が増税になります。

社会保険料は通勤手当も算定対象

厚生年金保険料・健康保険料のような社会保険料は給与・賞与額に応じて決まりますが、所得税・住民税と異なり通勤手当も加味して決定されます。

このため遠距離通勤ほど、社会保険料は高くなるといえます。この点は、住まいに関係ない所得税・住民税とは異なります。

コロナ禍で、広い住宅を求めての郊外志向が強まっています。密を避ける・テレワークスペースの確保など複数の要因が絡んでいますが、従来通り通勤手当を支給する企業でも遠距離通勤が社会保険料を増大させることにも注意しましょう。(執筆者:石谷 彰彦)